Dix prédictions pour les logiciels de chaîne d'approvisionnement et d'approvisionnement en 2021

Voici les recherches et les observations de PeakSpan Capital LLC sur la chaîne d'approvisionnement et l'espace logiciel d'approvisionnement, avec 10 prévisions pour 2021.

1. Connaître, gérer et communiquer avec les fournisseurs n'a jamais été aussi important. La pandémie mondiale de COVID-19 a été un signal d'alarme pour de nombreuses chaînes d'approvisionnement sous divers angles. À titre d'illustration, lorsque le monde s'est arrêté et que les fabricants ont dû demander à leurs fournisseurs à grande échelle « R U OK ? » - ils ont lutté. Les grandes entreprises auraient peut-être pu s'en sortir avec Excel, les e-mails et les appels téléphoniques dans le passé, mais 2020 est devenu le « moment lumineux » efficace en ce qui concerne la gestion des informations des fournisseurs et la communication numérique. Les dirigeants de la chaîne d'approvisionnement poursuivront de nombreuses initiatives musclées en 2020, couvrant la gestion des risques, la diversité des fournisseurs et la durabilité. Cependant, rien ne sera possible sans une gestion intelligente et continue des informations sur les fournisseurs.

Les facteurs d'adoption de solutions logicielles centrées sur les fournisseurs incluent les efforts de développement durable, la responsabilité sociale des entreprises, les efforts de diversité et la résilience de la chaîne d'approvisionnement. La sécurité et la conformité n'ont également jamais été aussi importantes, à une époque où une seule violation du droit du travail peut entraîner des gros titres mondiaux et des millions de dollars de dépréciation de la marque. Les organisations qui ne maîtrisent pas les informations de leurs fournisseurs en 2021 seront laissées dans la poussière et exposées.

Les fournisseurs sont à la fois la pierre angulaire et le talon d'Achille de la chaîne d'approvisionnement. La gestion globale des fournisseurs de bout en bout, la responsabilisation, le partage des données et les partenariats stratégiques d'écosystème de confiance seront beaucoup plus importants en 2021 que jamais auparavant.

2. Intelligence artificielle et apprentissage automatique :« Vous êtes encore en avance. » Nous ne sommes pas tout à fait prêts pour l'intelligence artificielle dans la chaîne d'approvisionnement. Certes, nous voyons une poignée d'entreprises faire des choses intéressantes avec l'IA. autour de l'analyse des dépenses et de l'approvisionnement stratégique, mais dans une perspective holistique du marché de masse. c'est comme si nous étions coincés dans une manche. Nous voyons un large éventail de lacunes dans les données de la chaîne d'approvisionnement, de données sales et d'interventions humaines toujours en jeu. Cet espace continue également de ressentir les effets des systèmes sur site, de la technologie interne sur mesure et des ensembles de données en silos dispersés tout au long de la chaîne d'approvisionnement. Les entreprises doivent maîtriser les éléments de base et les aspects fondamentaux de la chaîne d'approvisionnement (y compris la gestion des dépenses, la gestion des informations sur les fournisseurs, les quatre murs de la logistique et le transport) avant de se lancer dans l'IA. Une fois cela fait, nous pensons que l'IA. et l'apprentissage automatique aura un impact profond sur la chaîne d'approvisionnement et les achats, étant donné la complexité et le volume de données en jeu. Vingt-et-un sera une année de croissance immense pour A.I. et l'apprentissage automatique, ouvrant la voie à une adoption plus large par la suite.

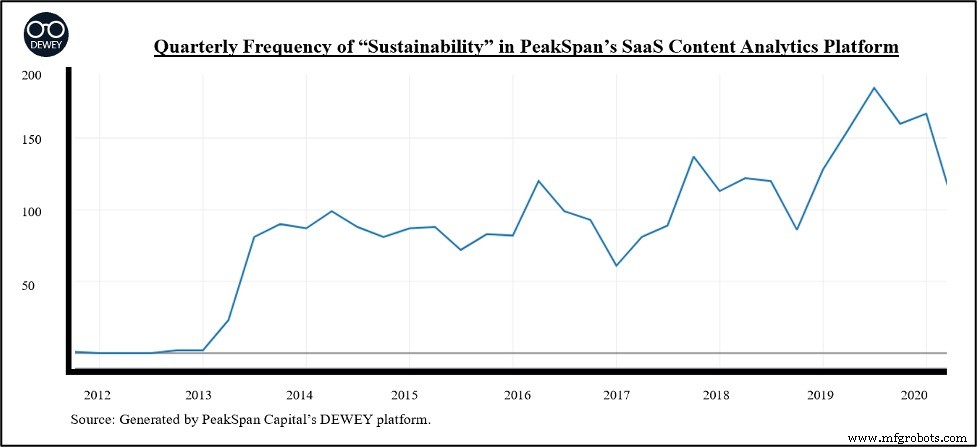

3. Durabilité, durabilité, durabilité. Alors que nous aimerions dire que 2021 est « l'année » de la durabilité, cette prédiction est vouée à échouer. Nous pouvons dire, cependant, que les vents macro autour de la durabilité sont plus forts que jamais et ont connu une accélération brutale en 2020. Que les entreprises soient altruistes ou égoïstes, il est désormais indéniablement important pour les grandes entités mondiales de prendre des initiatives de durabilité avec ferveur. . La pression pour le faire vient de toutes les directions, y compris les consommateurs, les employés et les investisseurs. Les marques les plus importantes et les plus en vue au monde se concentrent sur la durabilité de leurs fournisseurs, la visibilité de bout en bout de la chaîne d'approvisionnement et la transparence. Par exemple, PepsiCo vient d'annoncer un objectif de zéro émission nette d'ici 2040. Dans des secteurs verticaux tels que l'alimentation et l'épicerie, nous voyons l'accent s'aggraver encore, conduisant à l'adoption d'une gestion intelligente des stocks, de la gestion des commandes et de la réduction des déchets. Nous pensons que le rôle de directeur du développement durable sera beaucoup plus répandu d'ici la fin de cette année. À cette fin, nous voyons plus de discussions, d'infrastructures, de groupes et d'événements se construire autour de ce rôle, ce qui est un bon signe, et exactement ce que nous avons vu au début des années 2010 autour du titre de directeur des achats. Les entreprises qui réussissent s'assurent que les efforts en matière de développement durable ont une valeur commerciale considérable en se concentrant sur les bonnes priorités.

4. Démystifier le mythe de la transformation numérique. Cette tendance se résume vraiment à la visibilité de la chaîne d'approvisionnement. En évaluant les piles technologiques de bon nombre des plus grands fabricants du monde, il est clair que le nombre d'organisations qui ont réussi à « transformer numériquement » leurs organisations est peu nombreuse. Nous constatons plusieurs obstacles, notamment la durée des projets de transformation numérique qui dépasse celle des chefs de projet, la rotation des postes de direction clés tels que le directeur des achats, trop de logiciels et la dépendance continue à l'égard des applications de planification des ressources d'entreprise (ERP) existantes ou sur site. Les nouvelles technologies telles que l'automatisation des processus robotiques (RPA), les plates-formes d'intégration et les plates-formes low-code offrent des alternatives intéressantes, mais la seule conclusion générale est l'absence d'une approche « taille unique ». Les plates-formes ERP et de gestion des données de référence (MDM) basées sur le cloud offrent de l'espoir, mais n'en sont encore qu'aux premiers balbutiements du déplacement des déploiements sur site, qui prennent des années à mettre en œuvre et ne font généralement pas l'objet d'un appel d'offres avant cinq ou même 10 ans. . Nous pensons que la technologie de la chaîne d'approvisionnement, en particulier celle orientée vers la transformation numérique avec une méthodologie agile, continuera d'être « le Far West ». Alors que les outils tels que la RPA offrent un moyen de résoudre des problèmes commerciaux sur mesure, il s'agit de solutions de toile vierge qui nécessitent plusieurs « peintres » pour créer quelque chose de beau. Notre point de vue est que nous verrons des fournisseurs de logiciels orientés verticalement et axés sur la chaîne d'approvisionnement commencer à prendre des initiatives de transformation numérique au cours des prochaines années, avec la thèse selon laquelle une approche unique peut exister pour un sous-ensemble de chaînes d'approvisionnement. , comme celles de la grande distribution.

5. Montée des CSCO et des CDO. Nous voyons plusieurs nouveaux sièges à la table, en grande partie en raison de certaines des tendances soulignées ci-dessus. Le directeur de la chaîne d'approvisionnement (CSCO) aura une influence croissante dans la salle du conseil, étant donné les liens inhérents à des initiatives importantes telles que la transformation numérique, la durabilité, la diversité et la valeur de la marque, en particulier dans le nouveau monde omnicanal. Le directeur des données (CDO) est un rôle encore plus naissant, mais il est en train de devenir rapidement un incontournable pour les suites C orientées vers l'avenir des grandes entreprises. Nous commençons également à voir des entreprises embaucher plusieurs CDO, chacun possédant un ensemble de données (comme pour les clients et les fournisseurs). Étant donné que chaque entreprise est désormais une entreprise de logiciels, nous nous attendons à ce que les organisations doublent leur consommation de données. La prochaine génération de leaders du logiciel gagnera avec le « logiciel plus les données », pas seulement les applications.

6. L'impact continu de l'expérience client sur la chaîne d'approvisionnement :l'approche à la Amazon. Nous aimons Amazon. Cela a stimulé une vague d'innovations dans l'écosystème du commerce électronique et de la chaîne d'approvisionnement sous divers angles. Il existe évidemment des catégories de logiciels qui aident les marques à vendre sur Amazon, mais ce qui nous passionne davantage, ce sont les catégories qui aident les marques à concurrencer, ou du moins à avoir une chance de se battre contre, le géant de la vente en ligne, comme la gestion des flux, co -entreposage, exécution, livraison du dernier kilomètre, expédition de commerce électronique et chaîne d'approvisionnement en tant que service (SaaS). Essentiellement, toute catégorie de logiciels qui aide une marque à recevoir des commandes et à livrer en deux jours avec une approche et une expérience client « de type Amazon » est une proposition gagnante dans notre livre. Vendre sur Amazon est un must, mais cela ne peut pas être la seule approche, car nous voyons déjà des pressions sur les marges se répercuter dans tout l'écosystème. Surtout pour les grandes marques, vendre directement via sa propre chaîne d'approvisionnement est essentiel à la mission, et la seule façon de rivaliser avec Amazon (à moins que vous ne possédiez l'influence d'un Walmart) est de déployer des logiciels et des modèles de ressources partagées.

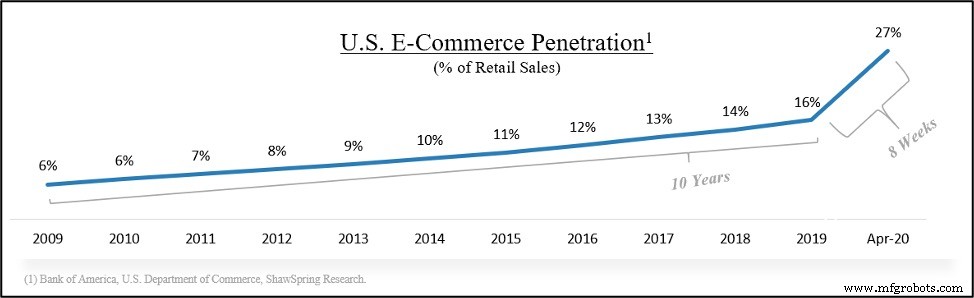

7. Le commerce électronique continue de changer la donne. Quiconque a été ancré dans le commerce électronique au cours des dernières années sait que la ruée vers l'or du commerce électronique de 2020 n'était pas un feu de paille. Il est vrai que 10 ans d'accélération se sont produits en huit semaines, mais cette adoption devait finir par arriver. La pandémie nous a simplement amenés là-bas plus rapidement. Les générations qui ont été obligées d'acheter des articles en ligne en 2020 n'oublieront pas la commodité de se faire livrer leurs courses à domicile ou la joie de recevoir le cadeau de Noël parfait dans le confort de leur foyer. Nous l'avons vu se former fortement dans le domaine des petites entreprises, un segment de clientèle qui a adopté régulièrement le commerce électronique au cours de la dernière décennie pour certains secteurs verticaux, mais a été contraint en ligne au deuxième trimestre 2020. Nous avons continué à observer l'accent et l'adoption dans ce domaine. segment, mais voient un horizon à long terme pour l'innovation. La vague d'activité continue soutient de multiples opportunités tout aussi importantes, telles que l'expédition de commerce électronique, les paiements et d'autres produits bancaires, tout en soutenant de nouvelles opportunités autour de la livraison directe au consommateur et de la livraison directe.

Nous aimons particulièrement la chaîne d'approvisionnement des aliments et des boissons, en particulier les marchés verticaux de l'épicerie et de la restauration. L'espace d'épicerie en ligne a été mis à l'épreuve pendant une courte période en 2020 et a encore un long chemin à parcourir. La complexité de la chaîne d'approvisionnement alimentaire, associée aux attentes élevées des consommateurs définies par Amazon Fresh et Instacart, est une autre recette pour l'innovation et un nouvel élan dans l'espace. Nous nous attendons à voir plusieurs augmentations relever le défi de la chaîne d'approvisionnement d'épicerie et du commerce électronique cette année, et de reconnaître plusieurs approches dans cet espace, y compris la visibilité de la chaîne d'approvisionnement, la chaîne du froid, la gestion des stocks, la surveillance de la sécurité et de la température, l'e- l'activation du commerce, l'exécution des commandes, les modèles de place de marché, la livraison du dernier kilomètre et l'exploitation des actifs existants et nouveaux pour l'omnicanal.

8. Diversité des fournisseurs. Le concept de diversité des fournisseurs existe depuis un certain temps, mais nous commençons à voir un tournant, en grande partie en raison de l'attention portée à cette question en 2020 aux États-Unis. À l'instar de notre analyse sur la durabilité, la diversité des fournisseurs est devenant clairement une initiative au niveau du conseil d'administration avec un solide soutien des parties prenantes. Nous constatons que les employés se soucient davantage des efforts de leur organisation en matière de diversité des fournisseurs et constatent également que davantage de réglementations gouvernementales agissent comme un vent arrière pour la diversité des fournisseurs. De plus, dans la chaîne d'approvisionnement, nous voyons des organisations adopter une approche plus proactive en matière de visibilité, de transparence et de gestion de la chaîne d'approvisionnement. Cela commence par comprendre qui sont vos fournisseurs et comment ils s'intègrent dans la stratégie de l'entreprise. Nous prévoyons que 2021 sera la continuation de 2020 en ce qui concerne l'accent mis par l'entreprise sur la diversité.

9. Solutions de pointe les plus performantes> plateforme tout-en-un. En nous éloignant de la chaîne d'approvisionnement et des achats, nous voyons plusieurs thèmes évoluer dans les logiciels d'entreprise en général. En règle générale, nous remarquons des cycles au cours desquels plusieurs solutions ponctuelles parmi les meilleures de leur catégorie gagnent en popularité dans une industrie donnée. Ces ères sont ensuite généralement suivies de périodes de consolidation de masse. Les espaces de cybersécurité et de technologie de vente ont connu quelques vagues au fil des ans. Par exemple, l'équipe de vente moyenne utilise désormais 43 outils de vente ou de gestion de la relation client (CRM), tandis que l'équipe de sécurité moyenne en utilise 75 ! Les espaces logiciels de la chaîne d'approvisionnement et des achats ne sont pas proches de ces niveaux, mais commencent à aller dans cette direction. Les discussions avec les CPO et les CSCO révèlent une évolution vers les meilleurs de la race. Les titulaires de cet espace sont devenus gros et heureux, et ne sont pas en concurrence efficacement dans des domaines clés tels que la gestion des fournisseurs, l'analyse et l'approvisionnement stratégique. Nous nous attendons à voir plusieurs catégories de solutions ponctuelles progresser au cours des prochaines années, soutenues par l'adoption par les entreprises. La réalité de l'espace logiciel d'approvisionnement en particulier est que les titulaires continuent d'être extrêmement acquis à l'achat, ce qui est à la fois une bénédiction et une malédiction, selon votre point de vue.

10. Spécialisation supply chain et achats. Alors que ces espaces continuent de mûrir, il devient clair qu'une approche unique n'est pas optimale. Nous pensons que le SaaS orienté verticalement deviendra encore plus critique dans la chaîne d'approvisionnement et les achats, où la complexité et les nuances sont élevées. L'alimentation et les boissons, l'épicerie et la restauration, les produits pharmaceutiques, la chaîne du froid, le commerce électronique et le cannabis sont tous des secteurs verticaux que nous considérons comme passionnants à court terme. Mis à part la spécialisation verticale du marché final, nous constatons également une concentration sur les catégories de dépenses dans de multiples domaines d'opportunités, notamment les voyages, la main-d'œuvre occasionnelle, les logiciels, l'aviation et diverses saveurs d'approvisionnement direct, qui jusqu'à présent ont connu très peu d'innovation.

Enfin, d'un point de vue logistique, nous voyons les fournisseurs monter en puissance, en se concentrant sur certains segments de la chaîne logistique tels que les chargements partiels, le factage et l'international, et certains types de fret, tels que les articles volumineux. L'espace des logiciels de logistique connaît une forte capitalisation, et pour cause. Avec les mandats de dispositif de journalisation électronique (ELD) dans notre rétroviseur et les véhicules électriques au premier plan, il y a beaucoup à aimer dans ces segments à l'avenir. Notre objectif à court terme, cependant, est sur des plates-formes logicielles centrées sur les données qui peuvent améliorer l'efficacité pour tous les constituants de l'écosystème logistique. Du point de vue du marché, nous aimons les marchés spécialisés qui correspondent à l'offre et à la demande pour des voies, des régions, des modes de transport ou des types de fret très spécifiques.

Tour bonus :une prédiction 2022. En 2022, nous espérons voir les paiements prendre d'assaut la chaîne d'approvisionnement et les espaces d'approvisionnement. Au fil du temps, nous espérons voir le bureau du CFO, du CPO et du CSCO travailler davantage à l'unisson autour des chaînes d'approvisionnement physiques et financières. Les chaînes d'approvisionnement devront d'abord maîtriser leurs fournisseurs, leurs dépenses et leurs données, mais avec ces piliers de base comme point de départ, l'opportunité de générer des économies futures grâce au traitement des paiements, à la gestion des flux de trésorerie, à la facturation consolidée et aux produits de financement, pour ne citer quelques-uns, est robuste.

Jack Freeman est directeur chez PeakSpan Capital LLC.

Technologie industrielle

- Comment un banquier d'investissement voit le marché des technologies de la logistique et de la chaîne d'approvisionnement

- Six stratégies de chaîne d'approvisionnement pour le pétrole et le gaz à l'ère du coronavirus

- Comment choisir des fournisseurs soucieux de l'environnement

- Guide rapide sur l'assurance en cas d'interruption de la chaîne d'approvisionnement

- Pourquoi les données et le contexte sont essentiels pour la visibilité de la chaîne d'approvisionnement

- Douze tendances post-pandémiques de la chaîne d'approvisionnement pour 2021

- Réinventer les prix et les ventes pour la résilience de la chaîne d'approvisionnement

- Ce que le piratage de SolarWinds nous dit sur l'IoT et la sécurité de la chaîne d'approvisionnement

- Pénuries, goulots d'étranglement et pics de prix :planification pour le reste de 2021