Impact de la politique de la Fed sur les bénéfices des fabricants et les coûts de la chaîne d'approvisionnement

La Réserve fédérale américaine met en œuvre la politique monétaire principalement de deux manières :le taux des fonds fédéraux et les opérations d'open market. Le taux des fonds fédéraux est le taux d'intérêt cible fixé par la Fed auquel les banques commerciales empruntent et se prêtent leurs réserves excédentaires du jour au lendemain. Des objectifs de taux plus bas signifient que les banques paient moins pour emprunter à la Fed et ont donc plus d'argent à prêter. Cela rend le capital plus abordable, encourageant les entreprises et les investisseurs à emprunter.

Lorsque le rendement d'un fabricant sur le capital investi pour le capital emprunté augmente, les fabricants et les fournisseurs de la chaîne d'approvisionnement obtiennent une liquidité plus élevée. En conséquence, ils empruntent davantage auprès des banques, ce qui revient à ajouter de l'argent à la masse monétaire.

Le défi pour les fabricants, qui ne fait qu'empirer à mesure que l'inflation s'installe, consiste à équilibrer le coût de l'argent (prêts et acquisition de ventes) avec sa dépréciation du pouvoir d'achat.

Le chiffre d'affaires des fabricants est calculé en utilisant la valeur actuelle du papier-monnaie. Et tandis que les revenus des ventes peuvent augmenter, le revenu réel (le pouvoir d'achat de la somme reçue par les entreprises) diminue en raison de l'assouplissement quantitatif (QE) croissant de la Fed, de la Banque centrale européenne et de la plupart des autres banques centrales dans le monde. (L'assouplissement quantitatif se produit lorsque les banques centrales augmentent leurs achats d'obligations d'État ou d'autres actifs financiers, injectant ainsi plus d'argent dans l'économie.)

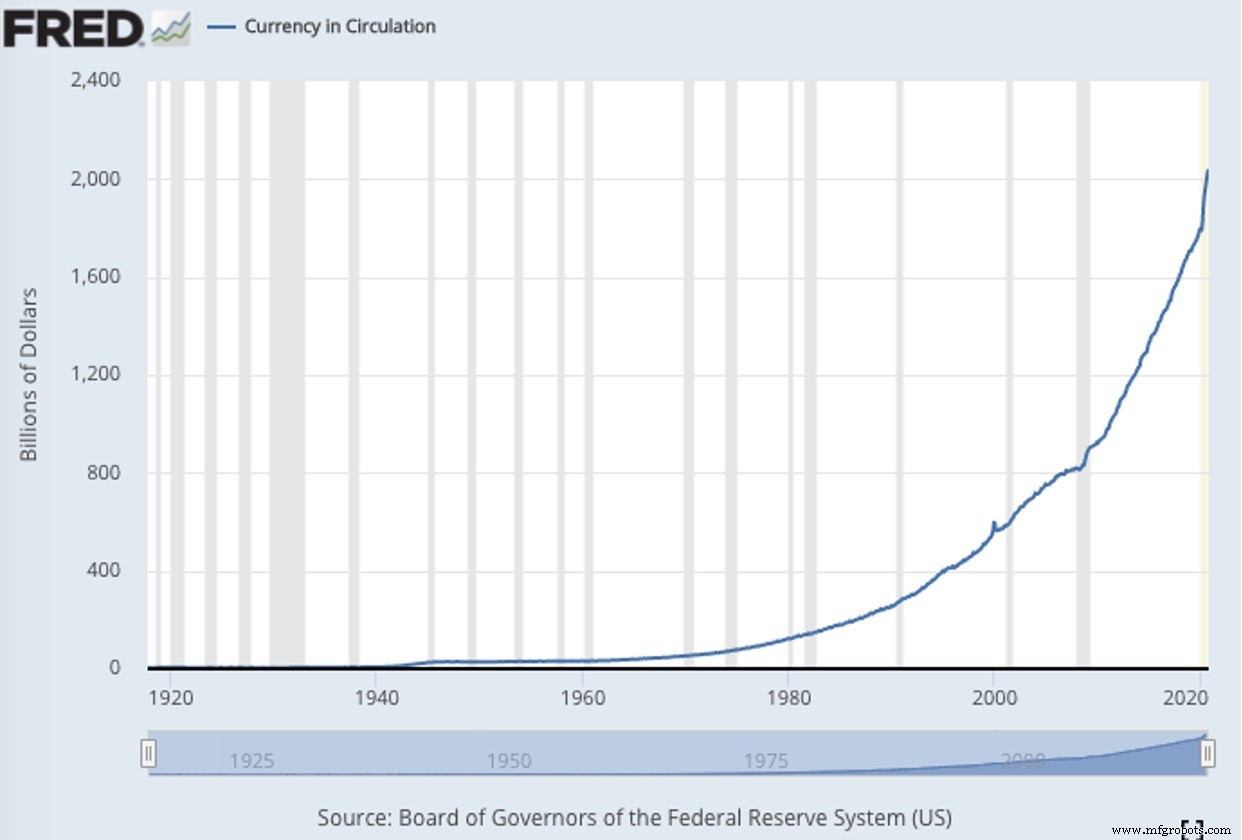

Le graphique ci-dessous montre le montant de la monnaie américaine en circulation tel que rapporté par la Federal Reserve Bank de St. Louis, l'une des 12 banques de réserve régionales qui, avec le Conseil des gouverneurs de Washington, DC, constituent le système de réserve fédérale.

Semblable à la mise à jour des évaluations pour les scénarios de marché à marché, dans ce cas, la vraie valeur des bénéfices de l'entreprise peut être cachée derrière des chiffres artificiels. Les lecteurs se souviendront peut-être du marché des prêts bancaires au jour le jour en septembre 2019, lorsque les banques ont cessé de se prêter entre elles. C'est parce que les bilans bancaires sont compilés avec des chiffres qui ne sont pas réels et ne peuvent pas être correctement évalués.

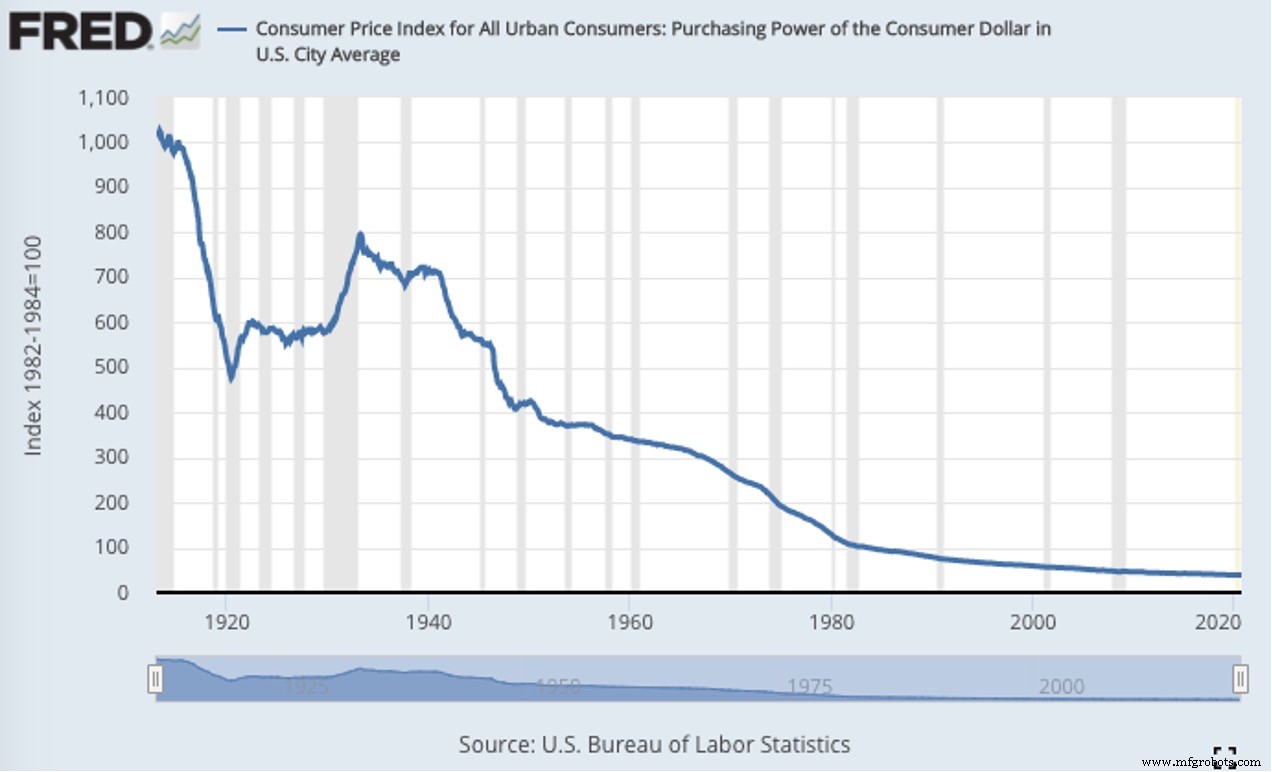

La dépréciation de la devise américaine (moins de pouvoir d'achat) est illustrée dans le graphique ci-dessous.

Dans les chaînes d'approvisionnement de fabrication, au moment où une transaction se produit, une obligation financière est créée et le grand livre comptable (obligation fiscale) est fixé en chiffres. Ensuite, entre le moment où la responsabilité est déterminée et le moment où elle est réellement payée, les fabricants et les fournisseurs subissent une baisse supplémentaire de l'effet de levier avec le pouvoir d'achat de leur trésorerie et de leurs réserves.

L'accélération de la baisse du pouvoir d'achat des fabricants se poursuivra dans un avenir prévisible, tant que la Fed poursuivra ses politiques de QE. Aucun fabricant ou fournisseur ou fournisseur de chaîne d'approvisionnement ne peut compenser l'inflation inévitable et la baisse du pouvoir d'achat en raison de la dépréciation de la devise américaine. Même les opérateurs étrangers se fient à la valeur, ou au taux de change, du dollar américain en raison de son statut actuel dans le monde entier.

Dans les économies occidentales, l'Union européenne touche à sa fin, le marché obligataire de l'UE étant détenu à 66 % par l'État. Cela signifie que le bilan de la Banque centrale européenne équivaut désormais à 66 % du produit intérieur brut (PIB) de la zone euro.

Ajoutez à cela que les retraites européennes sont sous assistance respiratoire, alors que les politiciens conçoivent des moyens toujours plus créatifs d'évaluer les nouveaux impôts tout en justifiant les moyens d'augmenter ceux qui existent déjà.

Le dollar américain étant toujours une valeur refuge mondiale (pour le moment), le marché obligataire européen a du mal à survivre et celui du Japon est dans un état bien pire. Il y a de bonnes raisons pour lesquelles deux des paires de devises les plus échangées sont l'EUR/USD et l'USD/JPY.

Le bilan de la Banque centrale japonaise équivaut à 136% du PIB du Japon. Aux États-Unis, la Fed est actuellement à 37%, ce qui augmentera à mesure que davantage de crédit continue d'être créé par rapport à un ratio de PIB américain plus faible causé par moins de produits fabriqués aux États-Unis.

Conformément à ce qui précède, de plus en plus de fabricants d'équipements d'origine (OEM) européens cherchent à réduire les coûts au sein de leurs chaînes d'approvisionnement, notamment en s'engageant avec des partenaires de services de fabrication électronique (EMS).

À l'échelle mondiale, les bulles créées par l'expansion du crédit par les banques centrales se gonflent à nouveau et grandissent de plus en plus.

Aux États-Unis, rien qu'en 2020, la dette au bilan de la Fed a ajouté 4 000 milliards de dollars, et la Fed a magiquement produit 3 000 milliards de dollars supplémentaires, avec une forte probabilité de produire des milliards de dollars de plus. Les actions reflètent la théorie monétaire moderne, la conviction que les gouvernements peuvent « imprimer » autant d'argent qu'ils le souhaitent sans conséquence, en créant du crédit à partir de rien. Combinée à la stagnation des salaires, cette tendance exacerbe encore l'angoisse des acheteurs et des consommateurs aux États-Unis et ailleurs, les obligeant à faire plus attention à où et combien ils dépensent.

Une chose est sûre :toutes les monnaies fiduciaires, y compris le dollar américain, la livre sterling, l'euro, le yen japonais et le dollar australien, vont continuer à perdre du pouvoir d'achat. Dans le même temps, les banques centrales auront de plus en plus de difficultés à

gérer les taux d'intérêt tout en continuant à émettre des crédits avec une circulation croissante de papier-monnaie.

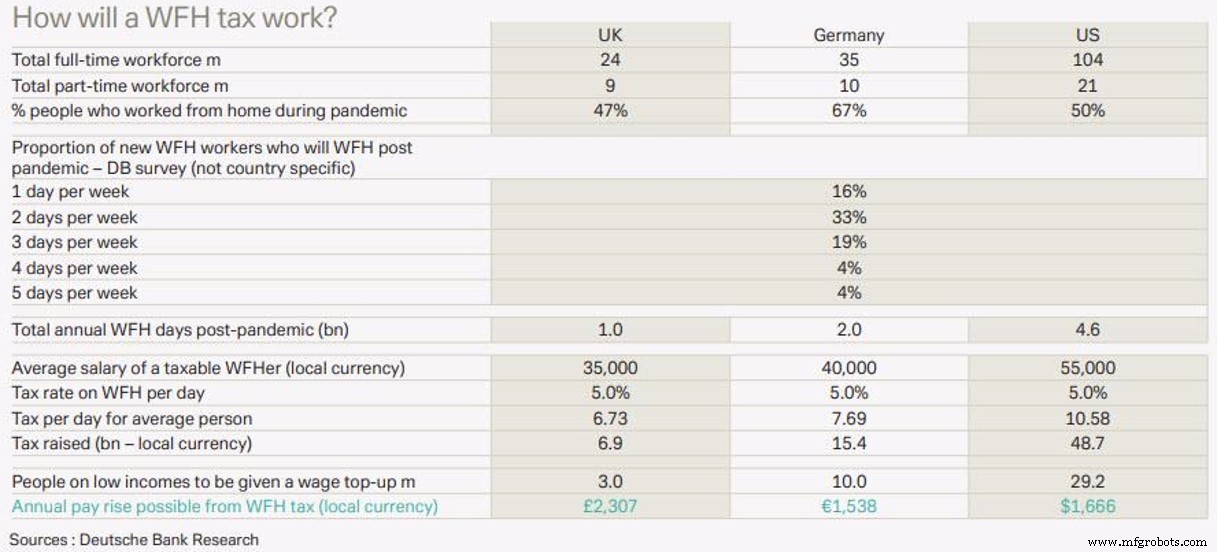

Alors que l'avilissement fiduciaire se poursuit, la chasse aux impôts pour compenser les bilans gouvernementaux négatifs se développe. Dans une solution créative, un récent rapport de la Deutsche Bank du stratège Luke Templeman lance l'idée d'une taxe de 5 % sur le travail à domicile (WFH) et calcule qu'elle pourrait lever 7 milliards de livres sterling au Royaume-Uni, 20 milliards d'euros en Allemagne et 49 milliards de dollars. par an aux États-Unis

Tout cela crée une tempête parfaite, enlevant plus de pouvoir d'achat aux consommateurs et à la chaîne d'approvisionnement de fabrication, et en sensibilisant davantage les entreprises aux dépenses.

Augmentation de la chaîne d'approvisionnement et des coûts de consommation

Alors que l'inflation finit par s'installer, chaque fabricant, vendeur, fournisseur et acheteur devra faire face à des coûts plus élevés avec une nouvelle baisse du pouvoir d'achat, aggravée par la hausse des taux d'intérêt. À mesure que les prix augmenteront, cela aura un impact plus important sur le commerce d'exportation de produits manufacturés, ce qui obligera à se concentrer encore plus sur les politiques et procédures de conformité de fabrication, en particulier dans les domaines de la gestion des produits et des stocks.

Les finances des fabricants feront l'objet d'un examen plus approfondi. Avec la dégradation des monnaies fiduciaires qui se produit partout, comment les fabricants calculeront-ils la dépréciation afin de déterminer le revenu réel par rapport au revenu apparent ? La fabrication est déjà l'un des secteurs les plus courants devant réévaluer la valeur des stocks. Les OEM disposant de chaînes d'approvisionnement EMS en réseau sont confrontés à des défis encore plus prononcés concernant les retraitements financiers de fabrication.

La gestion des coûts d'approvisionnement et d'approvisionnement, couvrant les matières premières et les composants pour les produits électroniques et électromécaniques, sera de plus en plus surveillée par les responsables financiers de la fabrication, ce qui rendra plus difficile l'obtention de chiffres financiers trimestriels.

Au cours de conversations fréquentes, les fabricants posent des questions et accordent plus d'attention à la nécessité de mieux contrôler la planification des matériaux et l'exécution de la chaîne d'approvisionnement. Une approche plus concertée et disciplinée est apparente dans tous les aspects de la chaîne d'approvisionnement, en particulier les stocks et les changements de produits associés, car les fabricants évaluent les coûts liés à l'introduction de nouveaux produits par rapport à la révision des produits existants avec des avis de changement de produit (PCN). Une plate-forme PCN robuste donne aux fabricants la possibilité de mettre à jour et de hiérarchiser en permanence les modifications apportées aux produits électroniques et électromécaniques, de signaler les risques potentiels et les interruptions des programmes de fabrication et d'acquérir des informations d'inventaire plus approfondies et plus précoces. Dans le processus, ils peuvent générer plus de revenus, mettre fin aux arrêts de production coûteux et éviter les dépréciations coûteuses des stocks et des matériaux.

De meilleures procédures PCN aideront les fabricants à identifier et à clarifier les codes du pays d'origine et des produits et services standard des Nations Unies (UNSPS). Ils amélioreront la capacité de gérer les différends, alors que les gouvernements recherchent de nouvelles façons d'évaluer et de saisir les taxes commerciales à l'exportation, ainsi que de faire face à l'augmentation des engagements de retraite. L'outil peut également aider à positionner les fabricants intelligents avec des codes du système tarifaire harmonisé (HTS) plus précis dans leurs chaînes d'approvisionnement, en évitant les retards de douane et les pénalités coûteuses.

Les services d'approvisionnement OEM des fournisseurs EMS conduisent à une meilleure compréhension des coûts d'usine EMS internes par rapport aux prix indiqués. En s'appuyant sur des informations sur les opérations internes d'EMS et les coûts cachés, les OEM peuvent réduire les dépenses en matériaux et la marge bénéficiaire EMS, obtenir un coût total au débarquement plus favorable et optimiser la conversion en espèces.

À l'aide de modèles de coûts de fabrication complets, les équipementiers peuvent tenir compte des taux de change; passifs directs de la main-d'œuvre; charges de main-d'œuvre indirectes chargées ; frais de vente, frais généraux et administratifs, et des milliers d'autres calculs ayant une incidence sur les chaînes d'approvisionnement de fabrication mondiales OEM, avec le potentiel de réduire les coûts de 5 % à 15 % par programme OEM-EMS.

Conversion des dépenses matérielles en espèces

La valeur d'une entreprise est la valeur actuelle des liquidités qu'elle génère au cours de sa durée de vie. Dans la fabrication en sous-traitance, la valeur de la relation client OEM est égale au chiffre d'affaires que les fabricants EMS tirent du client OEM pendant la durée de la relation.

Mais les chaînes d'approvisionnement de fabrication sont dynamiques et inconstantes. Cela crée des défis constants pour chaque acheteur, planificateur et responsable de la chaîne d'approvisionnement.

COVID-19 a ajouté à la complexité de fabrication. Les dirigeants racontent avoir dû annuler les programmes pour atteindre le modèle de l'industrie 4.0 de deux à trois ans en raison de la pandémie. Pour certains fabricants, les retombées leur ont laissé jusqu'à 50 millions de dollars de coûts salariaux qui étaient auparavant réservés à l'acquisition de logiciels hébergés. Les projets sont réexaminés, re-priorisés, repoussés et même annulés.

Pour tous les fabricants, COVID-19 provoque un redémarrage brutal de la gestion de leurs chaînes d'approvisionnement. La réalité pour presque tous les fabricants avec lesquels j'ai parlé comprend la nécessité d'établir de nouvelles dépenses de base et un contrôle de trésorerie plus strict.

Grâce à une combinaison de changements de politique monétaire par les banques centrales et de la pandémie, nous nous trouvons dans une nouvelle ère de gestion de la chaîne d'approvisionnement, et nous avons besoin de nouveaux outils pour résoudre les défis de l'Industrie 4.0 à venir. Pendant ce temps, il y a de fortes chances que de nombreuses entreprises fassent défaut sur leurs dettes d'entreprise, car le nombre d'« entreprises zombies » - celles qui manquent de revenus suffisants pour rembourser le principal des prêts - augmente.

Les fabricants doivent garder leurs crayons bien aiguisés, appliquer des pratiques commerciales saines et utiliser les bonnes informations et les bons outils s'ils veulent faire face au climat économique actuel et relever les défis financiers des années à venir.

Mark Zetter est le fondateur de VentureOutsource.com, une communauté de réseautage pour les pairs OEM sélectionnant et gérant les fournisseurs EMS.

Technologie industrielle

- Comment un banquier d'investissement voit le marché des technologies de la logistique et de la chaîne d'approvisionnement

- Comment accélérons-nous la numérisation de la chaîne d'approvisionnement ?

- Comment rendre les données de la chaîne d'approvisionnement fiables

- Impact du COVID-19 sur la blockchain et la crypto-monnaie

- Cinq tendances financières de la chaîne d'approvisionnement à venir cette année et comment s'y préparer

- Qu'est-ce que la cavitation de la pompe et comment l'éviter ?

- Qu'est-ce que la découpe plasma et comment fonctionne la découpe plasma ?

- Qu'est-ce que la soudure ? - Types et comment souder

- Qu'est-ce que le brasage au cuivre et comment le faire ?