Découvrir les clés de la reprise de la fabrication aux États-Unis

La pandémie de COVID-19 s'est clairement avérée difficile pour l'industrie manufacturière de multiples façons. Alors que les arrêts ont commencé à mettre un frein à toutes les activités en mars 2020, les problèmes liés aux chaînes d'approvisionnement, à l'automatisation, à la sécurité des travailleurs et à la productivité, avec davantage de personnel travaillant à distance, sont passés au premier plan.

Maintenant, alors que les nations et les industries commencent à progresser à mesure que les restrictions sont levées, les fabricants ont la possibilité de mettre en pratique certaines leçons apprises.

Pour être clair, les 18 derniers mois environ n'ont pas été remplis que de mauvaises nouvelles. Les fabricants médicaux et autres ont mis un centime à commencer à produire de grandes quantités d'équipements de protection individuelle pour les travailleurs de la santé et les employés d'autres industries jugées essentielles. Les entreprises ont adopté davantage de formations en ligne et d'interactions commerciales et ont déployé des sites Web améliorés pour interagir avec les clients. Certaines entreprises d'automatisation ont déclaré avoir suffisamment de produits dans leur pipeline et étaient toujours en mesure d'honorer les commandes tout en accordant la priorité aux projets d'automatisation.

Alors, comment les États-Unis sont-ils prêts à retrouver leur mojo manufacturier à court terme ? Comment les propriétaires de marques, les équipementiers et les fournisseurs de toute la chaîne de valeur peuvent-ils aller de l'avant plus intelligemment ? Une partie de la réponse consiste à reconstruire lentement et régulièrement tout en repensant le rôle intégral de l'automatisation, de la communication et même de la localisation.

La vue d'ensemble

À court terme, les perspectives de fabrication aux États-Unis jusqu'en 2022 sont positives, a déclaré Brian Beaulieu, PDG d'ITR Economics, Manchester, N.H.

"Les indicateurs avancés sont fortement positifs et les consommateurs ont beaucoup d'argent à leur disposition", a expliqué Beaulieu. "La confiance des entreprises augmente et les entreprises connaissent une augmentation des liquidités liée à la relance."

Cependant, a-t-il averti, « l'ampleur de la hausse qui résulte des profondeurs de la récession pandémique ne peut pas être maintenue jusqu'en 2022. Le taux de hausse ralentira. Mais les indices qui reflètent la fabrication macroéconomique augmenteront, mais avec des variations saisonnières de la tendance. »

De toute évidence, les prévisions pré-pandémiques d'ITR étaient "principalement motivées par l'ampleur de la catastrophe naturelle", a-t-il ajouté. "Cependant, lorsque nous étions au début de la pandémie - du 15 au 28 mars, lorsque le marché boursier était en chute libre et que les gouverneurs fermaient certaines parties de leurs États - nous avons changé de cap." En pondérant les données de décembre 2019 à février 2020 dans huit catégories « principales », ITR a enregistré une précision de prévision de 92,8 % ou plus dans tous les domaines avant que le poids de la pandémie ne commence à se faire sentir au maximum.

Pour cette année, a-t-il poursuivi, « nos prévisions ont dû être relevées dans de nombreux cas en raison de l'ampleur même des mesures de relance budgétaire et monétaire résultant de la pandémie. Nous semblons être sur la bonne voie maintenant, ayant vu les plans de relance de manière plus complète et étant en mesure de composer leur impact probable. La relance nous a également amenés à repenser et à réduire nos attentes pour le milieu de cette décennie en raison des conséquences à moyen et à long terme des actions gouvernementales. »

Comme on pouvait s'y attendre, ce sont « les industries et les entreprises qui ont été désignées essentielles » qui s'en sortent le mieux; qui répondaient aux besoins médicaux et alimentaires (épiceries, etc.); qui prévoyait les problèmes de composants critiques avant les autres ; pourrait s'adapter à une main-d'œuvre distante pour le personnel de bureau ; a fourni une flexibilité et une protection salariale; et plus récemment ont augmenté les salaires tout en passant par des hausses de prix. »

Beaulieu est particulièrement enthousiasmé par les perspectives de chaînes d'approvisionnement réinventées. "Les tendances à la délocalisation, à l'approvisionnement proche et au raccourcissement des chaînes d'approvisionnement sont très réelles et offrent des opportunités allant au-delà de celles de la reprise normale du cycle économique."

En termes de protection de la main-d'œuvre, Beaulieu a noté que "nous avons vu les fabricants être généreux en matière de sécurité, de flexibilité dans la mesure du possible et d'allocations pour encourager la main-d'œuvre à entrer dans les installations".

Cela dit, l'automatisation accrue "n'a pas été un problème pendant la majeure partie de la pandémie. C'est au lendemain de la pandémie et des marchés du travail tendus que nous voyons les dépenses en capital, y compris l'automatisation, augmenter. ITR Economics préconise depuis des années la nécessité d'éviter l'apport de main-d'œuvre en apportant de nouveaux équipements. Certaines des entreprises les plus prospères seront celles qui ont fait exactement cela. Cela signifiera une exploration et une intégration continues de l'intelligence artificielle (IA), de l'apprentissage de l'usinage et d'équipements "de plus en plus capables de faire face aux humains".

Regard en arrière et en avant

En évaluant les retombées manufacturières de la pandémie tout en décrivant la voie à suivre, le rapport "2021 Manufacturing Industry Outlook" de Deloitte a noté que "les fabricants cherchent à être à l'épreuve des perturbations".

Pour 2020-2021, Deloitte a prévu une baisse des niveaux de croissance annuels du PIB manufacturier, prévoyant une croissance de moins 6,3 % pour 2020 et une croissance de 3,5 % pour 2021 sur la base du modèle économique d'Oxford.

En outre, le rapport a noté les effets négatifs des fermetures mondiales sur la fabrication aux États-Unis, notamment :

La production industrielle aux États-Unis a chuté de 16,5 % d'une année sur l'autre.

Le total des commandes d'usine aux États-Unis a chuté de 22,7 % d'une année sur l'autre.

L'utilisation totale de la capacité industrielle est passée de 64,1 % en avril à 74,5 % en décembre 2020, ce qui est inférieur au niveau de 77 % pré-pandémique.

L'indice de la production industrielle aux États-Unis s'élevait à 105,7 % en décembre 2020, en baisse par rapport à un niveau de 110 avant la pandémie.

« Les niveaux de production et de commande sont toujours inférieurs aux niveaux de 2019 », indique le rapport, « mais la trajectoire de la baisse s'est ralentie ». Notamment, 63 % des plus de 350 dirigeants et autres hauts dirigeants interrogés par Deloitte après l'élection présidentielle "ont une vision plutôt ou très positive des affaires".

Deloitte a identifié quatre aspects critiques que les fabricants doivent maîtriser dans leur démarche de reprise :

Résoudre les problèmes de prévision. "Les événements de 2020 peuvent être un avertissement pour développer de meilleurs systèmes pour gérer les perturbations", indique le rapport.

Utilisation intensive de « jumeaux numériques » (représentations virtuelles de produits, de processus et d'environnements de production) pour simuler leurs performances dans le monde réel.

Élargir les options d'approvisionnement pour réduire l'exposition aux perturbations commerciales et autres.

« Améliorer les compétences » des employés pour une flexibilité maximale de la main-d'œuvre face aux bouleversements.

À ces fins, le sondage post-électoral de Deloitte auprès des dirigeants de l'industrie a révélé :

76 % ont l'intention d'augmenter les investissements dans les initiatives numériques et prévoient de piloter et de mettre en œuvre davantage de technologies de l'Industrie 4.0.

20 % citent la gestion de la productivité comme leur principal défi dans la situation actuelle.

44 % prévoient de passer davantage à un modèle de chaîne d'approvisionnement régionale au cours de l'année à venir.

31 % prévoient de délocaliser une partie de leur production vers les Amériques.

28 % ont déclaré que l'amélioration des compétences et l'acquisition de nouvelles compétences pour s'adapter aux environnements de travail en évolution, en particulier ceux qui mettent l'accent sur l'automatisation, les solutions numériques et les modalités de travail à distance, sont les principaux défis.

«Avant que la pandémie ne frappe, nous suivions le chemin en tant que secteur manufacturier qui s'efforçait de conserver l'élan que nous avions construit au cours de la dernière décennie et qui avait un peu glissé en 2019», a déclaré Paul Wellener de Deloitte, chef du secteur américain des produits industriels et de la construction. . "Et au début de 2020, il a commencé à sembler que les choses s'amélioraient, en particulier dans certains segments. … Mais dans la perspective de 2021 et au-delà, la reprise pourrait prendre plus de temps pour atteindre ces niveaux pré-pandémiques, en particulier dans certains des … sous-secteurs les plus durement touchés. »

Certaines des parties les plus durement touchées de l'industrie sont liées à l'aérospatiale commerciale, au pétrole et au gaz et à d'autres industries d'extraction, ainsi qu'à certains fournisseurs d'équipement lourd, a ajouté Wellener. D'autres segments du marché sont "presque en plein essor", en particulier ceux qui fabriquent des produits tels que des articles d'ameublement, des fournitures de peinture, des équipements électriques d'extérieur, des équipements de fitness et "tout ce qui concerne la désinfection". … Nous aimons plaisanter (qu') un certain nombre de choses sont devenues le nouveau papier toilette.”

La demande a également augmenté pour les systèmes de filtration de l'air pour les restaurants, les hôtels et les bureaux, a-t-il poursuivi, "et je pense que nous prévoyons une très forte demande pour des choses comme les congélateurs industriels alors que nous réfléchissons à la façon dont nous transportons les futurs flacons de vaccination."

En ce qui concerne les jumeaux numériques, Wellener a expliqué certains des avantages d'y investir. Les jumeaux numériques peuvent s'avérer fructueux pour tout, du développement de produits à un environnement de construction technique ou de fabrication, a-t-il noté. L'investissement dans la capacité de jumeau numérique peut accélérer la mise sur le marché des produits et aider à comprendre les «environnements tels que construits» dans des opérations telles que les centrales électriques ou les chaînes de montage automobiles. "Cela vous donne une bonne occasion de comprendre comment ces installations ont été assemblées, puis vous pouvez en agencer l'intérieur de manière plus productive."

La pandémie de COVID-19 exacerbant la pénurie de main-d'œuvre et le déficit de compétences, Wellener a affirmé que les changements à venir pour la main-d'œuvre et le lieu de travail après la pandémie seront sans précédent.

«Je n'ai pas parlé à un PDG d'une entreprise de produits industriels ou de fabrication qui pense que les choses vont redevenir comme elles étaient en 2018 ou 2019. Tout le monde se concentre sur ce à quoi ressemble l'avenir du travail, à l'intérieur des quatre murs de leurs usines et à l'intérieur des quatre murs de leur siège social. Le soi-disant « écosystème de talents » évoluera pour inclure davantage d'organisations commerciales, de collèges communautaires et de différentes catégories de travailleurs qui ne sont pas nécessairement à proximité des entreprises qu'ils desservent, a-t-il déclaré.

Pendant ce temps, selon les données de l'Institute for Supply Management (rapportées par EPS News dans un article du 27 janvier), la croissance de la fabrication aux États-Unis devrait se poursuivre tout au long de cette année, en s'appuyant sur l'élan de l'été dernier. Plus précisément, ISM a prévu :

Augmentation nette de 6,9 % des revenus, avec une croissance dans 15 des 18 secteurs suivis par ISM. ISM a également noté que 59 % des responsables des achats et de l'approvisionnement interrogés prévoyaient une croissance des revenus cette année.

2,5 augmentation des emplois manufacturiers.

2,7 augmentation des salaires et avantages sociaux dans le secteur manufacturier.

2,4 augmentation des investissements CAPEX sur 2020.

Une cible mouvante

Garder un œil sur les gagnants et les perdants pendant la pandémie était une tâche ardue. De même, il faudra réévaluer la façon de faire des affaires, car le monde de la fabrication se refait nécessairement dans certains domaines clés comme la gestion de la chaîne d'approvisionnement et la communication tout au long de la chaîne de valeur.

«Nous avons vu à travers la pandémie qu'il était vraiment difficile de généraliser comment les gens allaient», a déclaré Dan Swan, associé directeur de McKinsey and Company's Stamford, Connecticut, bureau et chef du travail de la chaîne d'approvisionnement de fabrication de l'entreprise à l'échelle mondiale. « C'était très spécifique à l'industrie ; si vous aviez une entreprise qui fabriquait des produits d'usinage, ils avaient leur directeur d'usine à l'arrière de la porte de l'usine de fabrication essayant d'empêcher les camions du fournisseur d'arriver le printemps dernier parce que si les matériaux entrants du fournisseur étaient livrés, alors ils les possédaient et devaient payer pour eux."

Dans d'autres industries, "c'était le contraire", a poursuivi Swan. "J'ai un client qui fabrique du papier toilette, et ils ne pouvaient littéralement pas en faire assez. Ce qui s'est passé pendant la pandémie a été une série de flux et de reflux. Dans un autre cas d'une entreprise de biens de consommation durables qui fabrique des articles vendus par l'intermédiaire d'un détaillant de rénovation domiciliaire, "ils ont réduit la production de 30 à 40 % à la mi-mars pour se rendre compte que, lorsque les gens avaient tout ce temps à la maison, ils faisaient tout le ménage des améliorations qu'ils avaient reportées au cours des 10 dernières années; [the company then] l'a fait basculer dans l'autre sens. »

Pendant ce temps, la société de produits d'usinage qui, selon Swan, refusait ses fournisseurs a maintenant son « plus gros arriéré au cours des 10 dernières années. Donc, plus que de pouvoir dire qu'une industrie en particulier s'est bien ou horriblement bien comportée (certaines ont clairement fait mieux que d'autres), ce que les gens ont vu, ce sont des chocs de la demande sans précédent.

En fin de compte, a-t-il conclu, «les dirigeants ne devraient probablement pas planifier une pandémie tous les 100 ans comme référence, mais de nombreuses organisations ont réalisé qu'elles n'avaient pas la flexibilité dont elles avaient besoin dans la chaîne d'approvisionnement. Cela vient en termes de disponibilité des matériaux entrants ; comment augmenter ou réduire la capacité de production ; transparence sur ce que font vos clients ; et comment vos commandes sont passées."

Besoin d'innovation dans les races

Lorsque les fermetures pandémiques ont commencé, le besoin de solutions de travail à distance est devenu immédiatement évident. Pour les entreprises et les industries traditionnellement lentes à adopter les nouvelles technologies, ce fut un réveil brutal et un passage à l'action massif. Et les résultats ont porté des fruits qui éclaireront les communications de fabrication bien au-delà de la pandémie.

Alors que la sécurité des travailleurs était la tâche n ° 1, cet impératif a porté ses fruits par d'autres moyens, a expliqué Marc Braun, président de Cambridge Air Solutions, Chesterfield, Mo., et nouveau président du conseil d'administration de l'Association for Manufacturing Excellence (AME).

Braun a expliqué que ce qui s'est avéré être un énorme bond en avant technologique a émergé de deux priorités essentielles :assurer la sécurité des travailleurs et conserver les liquidités pour garantir le respect de la masse salariale. La recherche d'innovation et de croissance s'est poursuivie sans heurts.

"Les fabricants de petite et moyenne taille n'ont normalement pas le personnel des RH ou de la sécurité et de la conformité pour naviguer dans tous les changements réglementaires qui se sont produits au cours de l'année écoulée", a noté Braun. « Nous avons commencé à créer et à compter sur ce que nous appelons des consortiums d'entreprises dans notre réseau, où nous pouvions renforcer toute notre équipe. Nous aurions les meilleurs responsables RH parce que tous les responsables RH se réuniraient pour comprendre rapidement ce changement de politique, puis mettraient ces politiques en place. Nos responsables de la sécurité et de l'atténuation des risques étaient en discussion permanente avec les membres des consortiums, et ils pouvaient les prendre et s'intégrer rapidement. Je n'aurais pas qualifié cela d'innovation technologique, mais c'est quelque chose que nous ne perdrons jamais et que nous avons acquis grâce à la pandémie. Vous ne pouvez pas abandonner cette valeur une fois que vous l'avez trouvée."

Le président et chef de la direction d'AME, Kim Humphrey, un vétéran de plusieurs industries, y compris la construction navale, a déclaré que le choc subi par les systèmes des fabricants avait un bon côté positif.

“Organizations that had never allowed their workers to work from home had to totally revamp their technology departments and provide laptops and secure platforms for people to work from home,” she said. “It created this new thing that nobody expected, and a lot of our companies are finding that they’re not going to be sending people back to their workplace. That’s also requiring employees to be much more vocal on best practices.” In a slow-to-change industry like shipbuilding, it “would have taken years to get people to learn how to let people work from home or design from home; they were able to do it in a matter of months.”

Another unplanned benefit emerged as companies beefed up their online presence to include a range of online training, maintenance and virtual tour opportunities.

At Cambridge now, “we have pro audio gear throughout the whole plant to be able to plug our salespeople in like never before,” Braun said. “The whole plant floor is covered by not only wi-fi but pro audio gear capabilities, so you can have a professional mic on multiple people and show the plant floor to our clients.” The impact? Over the past seven months, Cambridge has entertained 2,300 virtual visitors to its plant floor; normal traffic had been 20 to 30 in-person visits a month. “We never thought we’d need audio engineers, but now we’ve got those skills inside and everybody is mic and video capable on the plant floor to showcase what we need to showcase. And that same technology is used for our meetings. Things that would have taken years to create took weeks or days.”

Solutions For Growth

One industry that weathered the storm and offers a lesson for growth is aerospace and defense, explained Eric Chewning, former chief of staff to the Secretary of Defense and a partner in McKinsey’s Advanced Industries Practice.

The defense industry leveraged efficient coordination across supply chains, he noted, and accelerated about $5 billion in government progress payments through to smaller suppliers. Those waivers were granted to keep production sites open, “and the industry itself invested about $10 billion to reconfigure production lines (and) infrastructure for remote working.”

Furthermore, “they had good visibility into what their end-demand requirements were going to be for the most part, because all these programs had their existing schedules. The challenge became how do you stay on schedule? That challenge is something we saw across the board—this lack of multi-tier visibility into the supply chain so you understood the critical areas where you had to provide extra emphasis to make sure that they stayed available. [This happened] particularly in industries that were overly reliant on sole or single-source relationships.”

Going forward, Chewning said, “we’re seeing companies investing in capabilities to realize what’s in their supply chains.” That entails understanding what is in a given supply chain, how visible it is to key stakeholders and knowing what environment your suppliers are working in.

Meanwhile, capital investment to upgrade aging plants and equipment with Industry 4.0 technologies in scale-based manufacturing might require significant spending. In an April 15 article, “Building a more competitive U.S. manufacturing sector,” McKinsey estimated that could require spending $15 billion to $25 billion annually over the next decade—“and capital needs to flow to some 120,000 small and medium-size enterprises.”

With research from McKinsey Global Institute showing a potential $4.6 trillion in trade shifting over the next five years, Chewning stressed four areas where U.S. manufacturers can grasp the competitive edge and capture that value:

Making the right investments in Industry 4.0 productivity tools to fully leverage the benefits of those technologies and processes to enhance productivity.

Ensuring access to capital:“Not just the large guys, but at the small and medium enterprises. The CHIPS act (Creating Helpful Incentives to Produce Semiconductors for America) is a good example, where the government is specifically setting aside $50 million for the semiconductor ecosystem in the U.S.”

Fostering resilient supplier ecosystems:“Leaders realized two things:One, that re-establishment of R&D in manufacturing to drive technical innovation is important. The second is that there are real benefits to co-location with your suppliers and incorporation of those benefits into business cases. Reshoring certain supply-chain activities is increasingly important.”

Developing the manufacturing workforce:“There’s a huge talent dimension to all this. What is the right focus on people development for those Industry 4.0 opportunities, and how do we make sure we’re getting our local ecosystem of trade schools as well as universities providing that type of pipeline as we get people coming back to work?”

Added Swan, “It’s obviously a bit more complicated for some of the smaller manufacturers. One recurring issue we saw in the early days of the pandemic, and then more recently as demand has rebounded in some industries, is that leaders misunderstood their inbound supply chain and where their risks existed.” A case in point:One McKinsey client initially indicated “it had delivered a thorough risk review of its supply chain, and leadership believed they had mitigated their risk. I received a call back a week later from the CPO who explained they were in a bind because they didn’t review any deeper than their Tier 1 suppliers, and now one had confirmed that it sourced a major upstream component from a Tier 2 supplier that was at risk.”

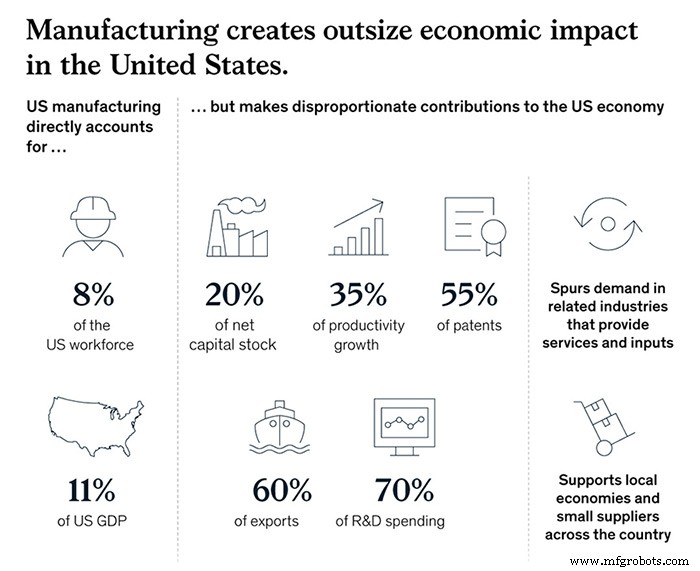

Ultimately, “we’re optimistic” regarding the U.S. manufacturing picture, Chewning asserted. “The current administration and prior administration both made revitalization of the U.S. manufacturing sector a priority, and it’s easy to see why. It’s 8 percent of the workforce, 11 percent of GDP, and it’s responsible for 20 percent of our capital stock, 35 percent of our productivity growth, 55 percent of our patents, 60 percent of exports, and 70 percent of R&D spending. A healthy manufacturing sector creates external benefits to the rest of the economy. Our research has suggested we could boost GDP on the order of $275 billion to $460 billion and add up to 1.5 million more manufacturing jobs by 2030 if we make the right choices.”

Just as vital, Swan added, is “for companies and leaders to think about planning their supply chains for a range of outcomes vs. around the best possible outcome.” Noting that resiliency and flexibility are usually the first casualties of cost-cutting measures, Swan asserted that “there will be a mindset shift required of our leaders to ask what the range of outcomes could be within our supply chain and how we can set ourselves up to be successful.

“This all is top of mind for people across the public and private sectors,” Swan continued. “We need our companies and manufacturing leaders to examine head-on what is it going to take to be successful five years from now, 10 years from now. We need more people to be thinking big and bold about what they need and how they can pull it off. I’m really encouraged by the fact that there are more people thinking that way these days.”

Système de contrôle d'automatisation

- Monter les échelons en automatisation

- Pourquoi l'automatisation est la seule voie à suivre pour la fabrication

- Robots, cobots et automatisation :la pandémie propulse-t-elle une vague de changement dans le secteur manufacturier ?

- L'utilisation croissante de l'automatisation dans la fabrication

- L'avenir de l'automatisation dans le secteur manufacturier est-il déjà là ?

- L'automatisation est le véritable héros de la pandémie de COVID-19

- Le rôle de la blockchain dans la fabrication

- Comment la technologie façonne-t-elle l'avenir de la fabrication ?

- Fanuc ; Les 3 domaines clés pour augmenter la productivité