Où la fabrication se développe (et où elle ne se développe pas)

Au cours des dernières années, j'ai écrit plusieurs blogs et articles sur la productivité de la fabrication dans les 50 États. Je voulais mettre à jour certaines de ces analyses pour refléter des données plus récentes, voir ce qu'elles nous disent et examiner les performances des États en examinant l'évolution du PIB manufacturier réel depuis la Grande Récession, mais avant la pandémie de COVID-19. Après tout, comment savons-nous où nous allons si nous ne savons pas où nous avons été ?

Les impacts de la pandémie de COVID-19 seront difficiles à prévoir ou à analyser à long terme en raison d'un certain nombre de variables, notamment le secteur, les changements de la demande et/ou la probabilité que le fabricant soit jugé essentiel lors des fermetures du printemps 2020. Cependant, malgré ces variables, nous pouvons supposer sans risque que les problèmes existants avant la pandémie affecteront toujours les fabricants pendant et après la pandémie.

Nous avons entendu cela via une série de 11 séances d'écoute organisées par le Hollings Manufacturing Extension Partnership (NIST MEP) du National Institute of Standards and Technology, appelée la série « Conversation nationale avec les fabricants ». L'objectif des conversations est d'apprendre comment les fabricants gèrent la secousse à court terme de la pandémie et se préparent au succès à long terme.

Un thème qui a émergé à chaque session était que bien que le contrôle du virus occupe une place importante, aucune des entreprises ne pouvait signaler que leurs autres problèmes avaient disparu. En fait, leurs problèmes sous-jacents sont restés pour la plupart les mêmes, et à quelques endroits, les problèmes se sont aggravés parce que la pandémie a exercé une pression sur les points faibles préexistants. La compréhension du paysage existant reste importante; Parfois, plus les choses changent, plus elles restent les mêmes. La gestion des problèmes qui existaient avant COVID-19 sera un élément important du rétablissement ainsi que pour relever les nouveaux défis posés par la pandémie.

La perspective nationale

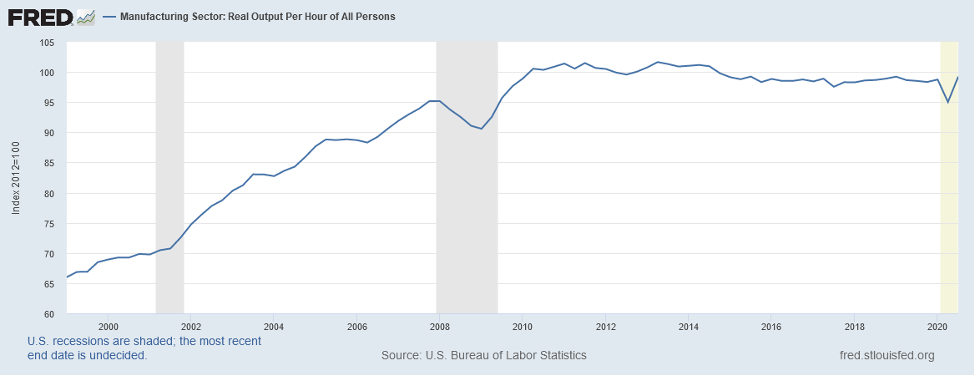

L'une des choses qui a attiré l'attention des économistes est la faible croissance de la productivité depuis que nous sommes sortis de la Grande Récession. Comme le suggère le graphique ci-dessous, la productivité dans l'ensemble du secteur manufacturier a été relativement stable depuis une forte augmentation à la sortie de la Grande Récession. Depuis ce fort rebond, la productivité est restée relativement stable depuis le deuxième trimestre de 2010 environ jusqu'à la récession du COVID-19, lorsque la productivité réelle dans l'ensemble du secteur manufacturier a plongé profondément mais montre maintenant des signes de rebond.

Chiffre un

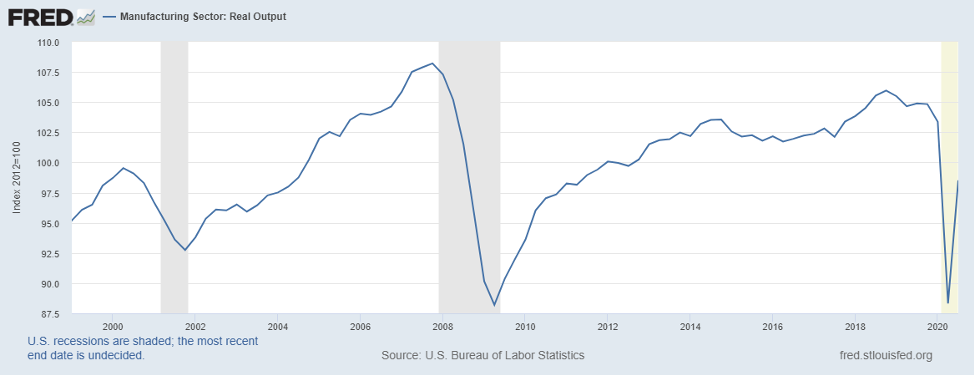

Cela m'a fait me demander ce qu'il y avait derrière la performance à plat. J'ai décidé d'examiner ce qui s'était passé pour la production réelle (reflétée par le numérateur) dans le ratio de productivité (le dénominateur représentant les heures). Le graphique ci-dessous a fourni un moment « a-ha » dans lequel la production réelle est restée relativement stable depuis que l'économie est sortie de la Grande Récession et bien en deçà de ce qu'elle était auparavant.

Figure deux

Cela m'a amené à me demander ce qui se passait dans les 50 États, et ce qui suit est une analyse de la façon dont la production réelle a changé à travers le pays.

Regroupement des États

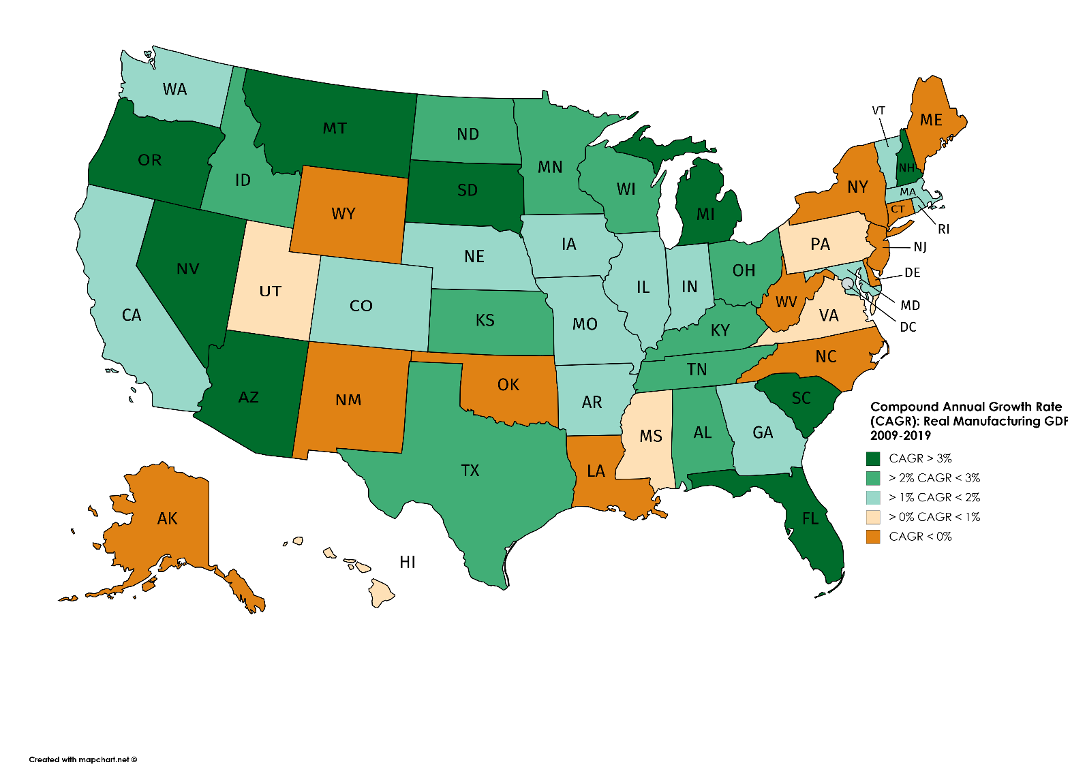

Comment les États s'en sortent-ils en termes de croissance de leur PIB manufacturier (ou de leur production réelle) ? J'ai téléchargé le PIB manufacturier réel (ajusté en fonction de l'inflation) par État entre 2009 et 2019 à partir du Bureau of Economic Analysis des États-Unis. Ce que 2020 réservera aux États est une question ouverte. La bonne nouvelle est que, bien que variable, 38 États ont connu une croissance du PIB manufacturier réel entre 2009 et 2019. La mauvaise nouvelle est que le PIB manufacturier réel a chuté dans 12 États au cours de la même période. Au cours de cette période, le PIB manufacturier réel aux États-Unis a augmenté à un taux annuel modéré d'environ 1,6 %. À titre de comparaison, de 1999 à 2007, le PIB manufacturier aux États-Unis a augmenté presque deux fois plus rapidement sur une base annuelle, à 3,1 %.

J'ai divisé les états en cinq groupes. J'ai trié les données de la croissance la plus élevée à la plus faible, puis les ai regroupées sur ce qui semblait être des points de rupture logiques dans la distribution à l'aide de la «méthode de comparaison oculaire» (j'ai regardé les données). Les deux premiers groupes d'États ont obtenu de meilleurs résultats que l'ensemble des États-Unis de 1,6 %. Six États – Arkansas, Californie, Colorado, Géorgie, Indiana et Massachusetts – du troisième groupe ont connu une croissance annuelle supérieure à celle de l'ensemble des États-Unis. Au total, le PIB manufacturier de 25 États a augmenté plus rapidement que le PIB global des États-Unis au cours de cette période.

- Groupe 1 comprend neuf États :Michigan, Montana, New Hampshire, Arizona, Dakota du Sud, Oregon, Nevada, Caroline du Sud et Floride. Le groupe était composé d'une poignée d'États qui ont vu le PIB manufacturier réel augmenter d'un taux de croissance annuel composé (TCAC) de plus de 3 % entre 2009 et 2019, environ deux fois plus que le taux national. Ces États du groupe 1 étaient largement dispersés à travers le pays et reflètent différentes distributions industrielles sous-jacentes qui ont contribué à leur croissance supérieure à la moyenne.

- Groupe 2 comprend 10 États qui ont connu un taux de croissance annuel composé du PIB manufacturier réel compris entre 2 et 3 % par an. Comme le premier groupe, ce groupe croît plus rapidement que le pays dans son ensemble. Quatre États – l'Ohio, le Kentucky, le Tennessee et l'Alabama – font partie de la ceinture automobile et leur expérience reflète en partie le redressement de l'industrie automobile. Trois États le long de la couche nord – le Minnesota, le Dakota du Nord et le Wisconsin – faisaient également partie de ce groupe. Ce groupe comprenait également l'Idaho, le Kansas et le Texas.

- Groupe trois capture 14 États qui ont augmenté plus lentement que les deux premiers groupes, entre 1 et 2 % par an. Ce groupe, dont les performances étaient à peu près au même niveau que l'ensemble des États-Unis, était dispersé sur la carte nationale, bien que vous puissiez voir un groupe d'États en Nouvelle-Angleterre, notamment le Massachusetts, le Rhode Island et le Vermont. Il existe une autre bande d'États que je considère comme les États « I-70 », y compris le Maryland (où I-70 commence du côté est), l'Indiana, l'Illinois, l'Iowa, le Missouri, le Nebraska et le Colorado. Les autres États de ce groupe incluent la Californie et Washington le long de la côte ouest et la Géorgie au sud-est.

- Groupe quatre comprend un petit groupe d'États qui ont connu des taux de croissance annuels relativement anémiques du PIB manufacturier réel. Ces cinq États sont dispersés sur la carte et comprennent Hawaï, le Mississippi, la Pennsylvanie, l'Utah et la Virginie.

- Groupe Cinq comprend 12 États qui ont eu des taux de croissance annuels négatifs ou négligeables du PIB réel. Ce groupe comprend un groupe d'États sur la côte est – en commençant par la Caroline du Nord jusqu'à la région médio-atlantique (Delaware et New Jersey) et jusqu'à New York, le Connecticut et le Maine. Il existe également un groupe d'États qui sont davantage des États manufacturiers dépendants des ressources - Virginie-Occidentale, Oklahoma, Wyoming, Louisiane et Nouveau-Mexique - qui peuvent refléter davantage les caprices de l'évolution des prix des ressources naturelles et de la demande de biens tels que le charbon et les produits connexes. .

Figure trois

Source : Bureau of Economic Analysis des États-Unis

Les différents schémas d'un État à l'autre reflètent une multitude de facteurs. Cela inclut les différences dans la composition des industries manufacturières dans chacun de ces 50 États et les schémas de croissance et de déclin des industries manufacturières qui sont les plus importantes pour l'économie de chaque État.

La voie à suivre

J'ai été surpris de ce que j'ai trouvé. Les différences entre les 50 États étaient surprenantes. Pour les décideurs, ils peuvent avoir besoin de réfléchir à la manière dont leur climat des affaires affecte les différences de performance économique des États. Par exemple, les études du Center for Business and Economic Research de la Ball State University et le 2020 State New Economy Index publié par la Information Technology and Innovation Foundation pourraient indiquer une voie à suivre. Ces données jettent un nouvel éclairage sur différentes dimensions de la productivité et de la fabrication. Comme je l'ai soutenu dans des blogs précédents, la productivité de la fabrication est importante, et alors que nous continuons à nous remettre de la crise actuelle, la productivité sera encore plus importante pour la compétitivité économique et des entreprises nationales, étatiques et locales. La productivité est généralement définie comme le rapport entre une mesure d'extrant et une mesure d'intrant (ou plusieurs intrants) utilisé pour produire un bien ou un service. La productivité fournit une mesure de l'efficacité avec laquelle les intrants de production sont utilisés pour produire ou produire un certain niveau de production. Comme le suggère le BLS dans sa leçon "Productivité 101", la croissance de la productivité est le moyen d'augmenter la production sans augmenter les intrants ni engager de coûts supplémentaires.

Un document de discussion du McKinsey Global Institute de 2017 a clairement indiqué que toutes les sources de gains de productivité ne sont pas les mêmes. McKinsey souligne comment la productivité peut être améliorée grâce à des gains d'efficacité - en réduisant la quantité d'intrants pour produire une sortie donnée - ou en augmentant la valeur ou le volume de la production avec le même niveau d'intrants. En effet, un article de 2014 d'Acemoglu et de ses collègues a souligné l'importance de désagréger la productivité manufacturière en ses éléments constitutifs. Ils ont constaté qu'une grande partie des performances médiocres dans le secteur manufacturier reflétait des baisses de la production réelle parallèlement à des baisses de l'emploi. Je suppose que nous avons passé beaucoup de temps à nous concentrer sur la réduction du dénominateur dans la production et pas assez de temps à réfléchir à la manière d'augmenter le numérateur des éléments produits dans l'équation de productivité.

Pour le réseau national MEP TM , la voie à suivre (en termes d'amélioration de la productivité) pourrait être d'aider les entreprises à augmenter leur chiffre d'affaires plutôt que de réduire le dénominateur. Cela pourrait inclure d'aider les entreprises grâce à des informations sur le marché à mettre en évidence des segments croissants de la demande des entreprises et des consommateurs, ainsi que des éléments tels que la croissance des exportations, la substitution des importations ou les opportunités de relocalisation. Par exemple, la récente enquête 2020 State of Manufacturing menée par Enterprise Minnesota a révélé que près de 60 % des fabricants interrogés ont déclaré que trouver de nouveaux clients serait le principal moteur de la croissance financière future. Vient ensuite la maximisation de la productivité (27 %), suivie de près par le développement de nouveaux produits (24 %).

Se remettre d'un ralentissement économique est toujours un défi complexe et le retour des impacts de la COVID-19 le sera probablement particulièrement. Cependant, nous pouvons utiliser ce que nous savons pour nous guider alors que nous essayons de tracer un chemin à travers ce que nous ne connaissons pas.

Technologie industrielle

- VR et AR peuvent remodeler la formation à la fabrication

- Les roues du châssis tournent en rond… Pas

- Qu'est-ce que la fabrication additive ? - Types et fonctionnement

- Signification et types de processus de fabrication

- L'utilisation croissante de l'automatisation dans la fabrication

- Smart Manufacturing :qu'est-ce que c'est et ses avantages

- TCS :fabrication agile et intelligente

- IBM sur l'IA et la fabrication en 2022

- Une enquête de Protolabs et Censuswide suggère que le secteur manufacturier n'est pas prêt pour l'industrie 4.0