Le paysage de l'industrie de la fabrication additive 2020 :240 entreprises au service de la fabrication numérique [Mise à jour]

Mise à jour du 16/06/2020 :en tenant compte de tous les commentaires que nous avons reçus de la communauté de l'impression 3D, nous avons maintenant mis à jour le paysage pour inclure 9 nouvelles entreprises. Téléchargez le rapport et l'infographie ici

« Les ventes de matériel n'iront probablement nulle part, car les dépenses en capital seront sans aucun doute serrées le reste de l'année (au moins). Mais nous espérons que les taux d'utilisation rebondiront pour la base installée existante de machines, ce qui stimulera les ventes de matériaux pour de nouveaux matériaux orientés vers l'utilisation finale .'

« L'impression 3D n'est pas nouvelle, avec près de 35 ans d'histoire, mais l'accent a été mis au cours des décennies sur les plates-formes et les matériaux. Ce qui nous rattrape, c'est le logiciel nécessaire pour mieux prévoir, corriger et gérer les pièces imprimées.'

Gregory Paulsen, directeur de l'ingénierie d'application chez Xometry

« Le post-traitement a un impact énorme pour permettre aux fabricants d'atteindre leurs objectifs de coûts s'ils poursuivent une production à grande échelle .'

Téléchargez le livre blanc et l'infographie ici

Beaucoup de choses ont changé dans l'industrie de la fabrication additive (FA) depuis la publication de l'AMFG le premier paysage de la fabrication additive en 2019 . Pour documenter l'évolution de l'industrie, AMFG a publié la deuxième édition de notre paysage annuel de la fabrication additive.

En 2020, l'industrie de l'impression 3D continue de mûrir. L'écosystème est en expansion, de nouvelles entreprises et de nouveaux investisseurs continuent d'entrer sur le marché.

Fin 2019, le marché mondial de la FA était estimé à plus de 10 milliards de dollars. Un certain nombre de facteurs alimentent la croissance de l'industrie. La première est que le matériel et les matériaux d'impression 3D sont développés pour des applications industrielles, car les entreprises de tous les secteurs continuent de trouver de nouveaux cas d'utilisation pour la technologie.

De plus, alors que la pandémie de COVID-19 continue d'avoir un impact sur les opérations commerciales et de provoquer des pénuries dans les chaînes d'approvisionnement, les entreprises adoptent l'impression 3D dans le cadre de leur stratégie de transformation numérique. La numérisation offerte par l'impression 3D peut donner aux entreprises la flexibilité et l'agilité nécessaires pour répondre aux problèmes de chaîne d'approvisionnement et aux demandes changeantes des clients.

Avec autant de facteurs qui façonnent l'industrie, il peut être difficile de suivre les entreprises et les tendances qui font avancer l'impression 3D.

Pour cette raison, nous avons publié notre deuxième panorama annuel de la fabrication additive 2020 :une infographie et un livre blanc qui offre aux fabricants et aux parties prenantes de l'industrie une compréhension claire de l'écosystème actuel de la FA et des principales tendances qui façonnent l'industrie.

Le paysage de la fabrication additive en 2020

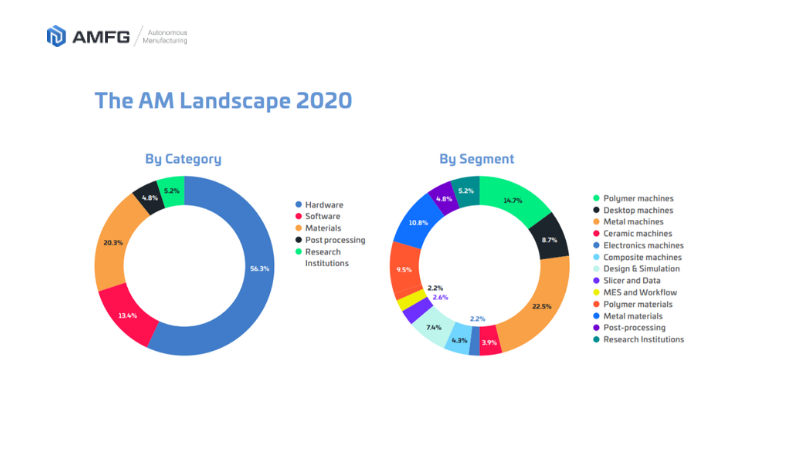

Cette année, 240 entreprises et institutions ont été incluses dans le paysage de la fabrication additive.

Si nous avons ajouté de nouveaux segments et acteurs, toutes les entreprises partagent un objectif commun :industrialiser l'impression 3D.

Le paysage est divisé dans les catégories suivantes :

Comme toujours, la portée de notre paysage se concentre exclusivement sur l'impression 3D industrielle. Par conséquent, nous n'avons inclus que les entreprises qui fournissent des solutions pour les applications industrielles. Les entreprises qui se concentrent principalement sur l'impression 3D grand public n'ont pas été incluses.

Ne sont pas non plus inclus les fournisseurs de services. Bien qu'ils fassent partie intégrante du paysage de la fabrication additive, les inclure aurait augmenté la complexité du rapport. Cependant, nous avons publié une enquête sur l'état de l'industrie, axée sur l'état actuel du marché de la FA pour les fournisseurs de services, que vous pouvez trouver ici.

Principaux points à retenir

Le matériel reste la catégorie la plus importante

En 2020, la catégorie hardware représente 56% du paysage AM. L'entrée continue de nouvelles entreprises de matériel d'impression 3D signifie que le segment est devenu plus diversifié et donc plus compétitif que jamais.

Dans l'édition de cette année du paysage AM, nous avons également ajouté un nouveau segment matériel :les imprimantes 3D composites. Bien que la technologie soit encore nouvelle et, dans de nombreux cas, de niche, l'impression 3D composite a le potentiel de devenir un marché plus vaste et plus rentable.

Les imprimantes 3D métal constituent le segment le plus important

Les fabricants de machines métalliques représentent 40 % de la catégorie du matériel et 22,5 % du paysage global.

La majorité des entreprises présentes dans le paysage fournissent des imprimantes 3D métalliques à base de laser, mais il y a également une croissance dans le domaine des systèmes de jet de liant et des imprimantes 3D capables d'imprimer de grandes pièces métalliques.

Les start-up accélèrent le rythme de l'innovation dans l'impression 3D

Une grande partie de notre paysage présente des start-up qui ont émergé au cours des cinq dernières années.

Sans surprise, ils reçoivent également beaucoup d'attention de la part des investisseurs. On estime que 1,1 milliard de dollars d'investissements ont été réalisés dans 77 entreprises de FA en démarrage en 2019, le montant le plus important allant aux fabricants de matériel informatique.

La connectivité devient un thème majeur dans l'industrie

Le marché de la FA reste un écosystème fragmenté, avec des solutions différentes dans chacun des segments clés qui ne sont pas nécessairement intégrées.

La fragmentation du marché révèle le besoin d'une plus grande connectivité, qui est une exigence essentielle pour l'impression 3D en tant que technologie de fabrication numérique.

Regarder de plus près chaque segment

Matériel

Le segment du matériel représente toujours la part du lion du paysage AM. Les développements de nouveaux systèmes sont en cours et fortement soutenus par des financements.

L'évolution continue de l'espace matériel se traduit par des imprimantes 3D plus rapides et plus fiables, orientées vers les applications de production.

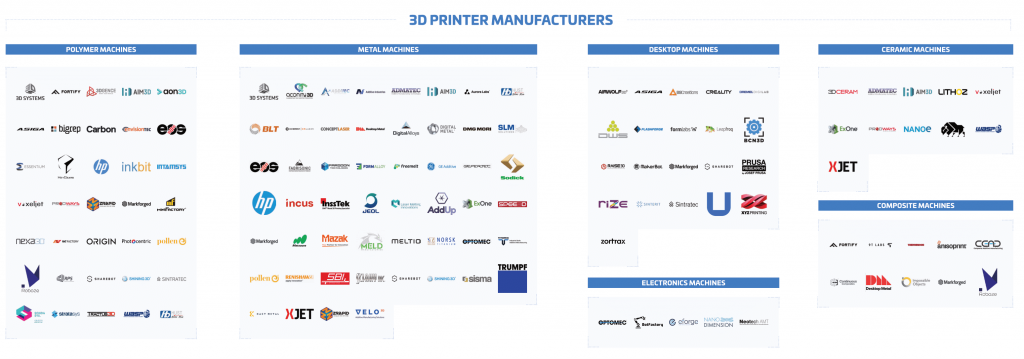

Imprimantes 3D polymères

Les systèmes polymères AM restent la technologie la plus populaire en termes d'utilisation. En 2019, 72 % des entreprises utilisaient des systèmes de FA en polymère, contre 49 % en utilisant des systèmes de FA en métal.

Alors que les imprimantes 3D polymères sont encore principalement utilisées dans le prototypage, nous voyons également la technologie s'étendre aux applications de production, y compris les outillages, les pièces de rechange et les pièces d'utilisation finale.

La poussée vers l'impression 3D polymère de pièces finales devrait se poursuivre, portée par l'introduction de thermoplastiques hautes performances comme le PEEK et l'ULTEM, qui ouvrent de nouvelles applications pour la technologie dans les industries aérospatiale, ferroviaire et automobile.

Imprimantes 3D de bureau

Les imprimantes 3D de bureau sont un autre élément essentiel du paysage de la FA. Les machines de cette catégorie sont de plus en plus orientées vers des applications industrielles. Dans le même temps, les imprimantes 3D de bureau visent à démocratiser l'impression 3D en abaissant la barrière à l'entrée et en créant une expérience d'impression 3D plus conviviale.

En 2020, l'extrusion de matériaux de bureau reste la catégorie la plus importante. Les systèmes professionnels de fabrication de filaments fondus (FFF) de bureau ont un prix beaucoup plus bas que les machines industrielles haut de gamme. Dans le même temps, les fonctionnalités industrielles telles que la double extrusion et les chambres de construction chauffées deviennent des fonctionnalités incontournables des imprimantes 3D FFF de bureau.

Alors que des entreprises comme Ultimaker et Makerbot restent les marques les plus reconnues dans le segment des ordinateurs de bureau FFF, l'entrée d'acteurs relativement nouveaux comme BCN3D et Roboze crée un segment diversifié.

Imprimantes 3D métal

Alors que de nombreux experts notent une légère baisse des ventes d'imprimantes 3D métal en 2019, associant le ralentissement "à un marché automobile faible, un secteur manufacturier généralement fragile et des économies asiatiques et européennes atones", selon cette recherche. Le segment devrait toutefois se redresser à long terme.

En 2020, les variantes de fusion sur lit de poudre métallique (PBF) restent les systèmes les plus largement utilisés, bien que nous voyions une forte poussée vers le développement de machines à jet de liant métallique.

Les imprimantes 3D à jet de liant métallique sont généralement moins chères et plus rapides que les systèmes PBF et utilisent des matériaux plus facilement disponibles.

ExOne, l'un des premiers fournisseurs de technologie de projection de liant métallique, est maintenant rejoint par plusieurs sociétés telles que Digital Metal, GE, Desktop Metal et HP.

Desktop Metal et HP, en particulier, envisagent stratégiquement de faire du jet de liant une méthode qui peut rivaliser avec la fabrication traditionnelle comme le forgeage et le moulage pour certaines applications.

Entre-temps, le marché de la quincaillerie métallique a récemment vu l'introduction d'un nouveau segment d'imprimantes 3D métalliques compactes.

Les machines de cette catégorie ont généralement un encombrement réduit par rapport aux systèmes PBF, elles offrent un prix plus accessible, ainsi qu'une courbe d'apprentissage plus courte. Les domaines d'application clés des imprimantes 3D métalliques compactes incluent le prototypage fonctionnel et la production de petits lots.

Selon le cabinet d'études CONTEXT, ce segment a vu ses expéditions augmenter de 43% d'une année sur l'autre en 2019. Desktop Metal et Markforged ont été parmi les premières entreprises à répondre à ce besoin avec leurs imprimantes 3D métalliques compactes.

Imprimantes 3D composites

Le paysage AM de cette année voit l'introduction d'un nouveau segment :l'impression 3D composite. En 2020, 10 acteurs clés de l'industrie développent la technologie, notamment Markforged, Fortify et Anisoprint.

La fabrication traditionnelle de composites reste un processus très exigeant en main-d'œuvre, en ressources et en capital, avec de longs cycles de conception. L'impression 3D composite, quant à elle, peut simplifier le processus en automatisant la production de pièces composites.

De plus en plus de solutions prêtes pour le marché sont commercialisées pour l'impression 3D composite. Par exemple, Desktop Metal a lancé son imprimante 3D fibre composite de bureau fin 2019.

Cette décision est assez surprenante pour une entreprise qui se concentrait auparavant uniquement sur l'impression 3D métal, mais elle suggère qu'elle voit beaucoup d'opportunités sur le marché de l'impression 3D composite en cours de maturation.

Un autre indicateur positif est le nombre croissant d'investissements dans les entreprises d'impression 3D composite. Au cours des 12 derniers mois, nous estimons que plus de 150 000 000 $ ont été investis dans des sociétés d'impression 3D composite, notamment Markforged, Fortify et 9T Labs.

Défis du matériel d'impression 3D

Malgré l'évolution continue du matériel d'impression 3D, le segment peut rencontrer des défis en raison de l'incertitude mondiale causée par la pandémie de COVID-19.

Scott Dunham, vice-président de la recherche au cabinet de recherche SmarTech Analysis et contributeur au paysage AM, prédit que les ventes de matériel ne devraient pas augmenter de manière significative en 2020, bien qu'il y ait de l'espoir pour le segment des matériaux :

Matériaux

La gamme de matériaux d'impression 3D continue de s'étendre.

En 2020, la base de données Senvol répertorie jusqu'à 2 245 matériaux AM différents, contre un peu plus de 1 700 matériaux en 2019.

Alors que les polymères restent les matériaux les plus populaires, la demande de métaux est en train de rattraper son retard. Dans une récente enquête menée par EY, 40 pour cent des entreprises ont déclaré qu'elles aimeraient utiliser des alliages standard pour leurs applications AM, tandis que 31 pour cent ont cité des alliages hautes performances.

Malgré les perspectives positives du marché des matériaux d'impression 3D, le coût des matériaux reste un obstacle majeur à l'adoption généralisée de l'impression 3D. En 2020, les polymères et métaux AM sont encore plusieurs fois plus chers que les matériaux non AM.

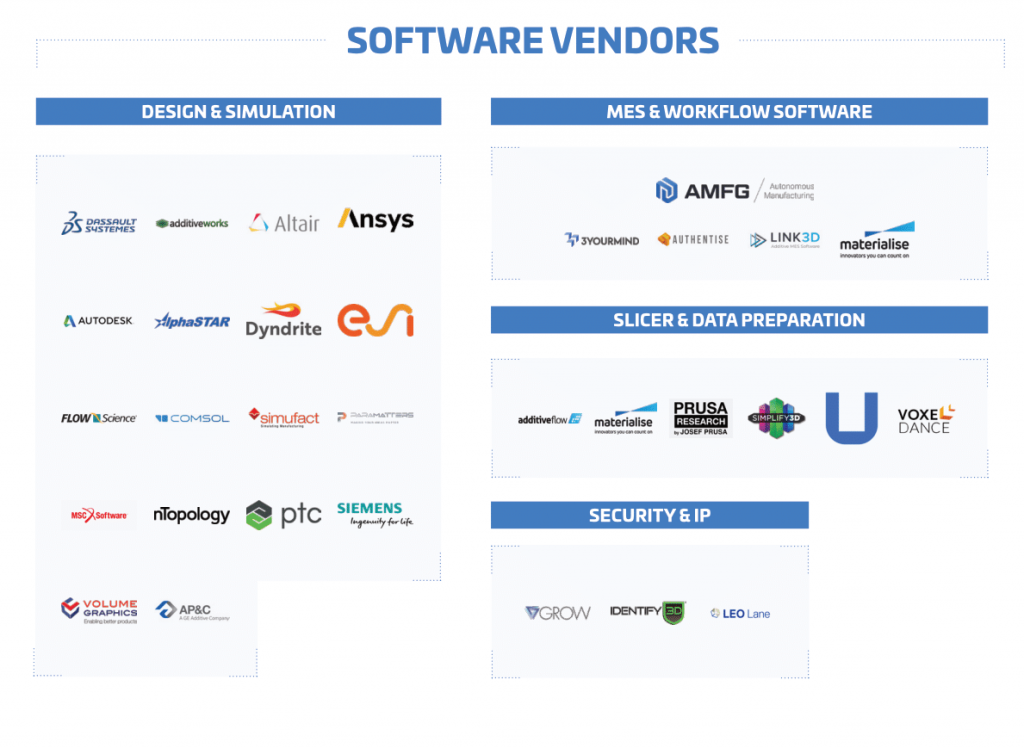

Logiciel

L'adoption de l'impression 3D en tant que technologie de fabrication numérique a créé la demande de logiciels spécialisés capables de rationaliser les processus de FA, de la conception des pièces à la gestion des flux de travail.

Pour la phase de conception, les logiciels de simulation restent un élément central du développement de logiciels d'impression 3D. La principale raison en est la possibilité de réduire, voire d'éliminer, l'approche par essais et erreurs actuellement utilisée pour obtenir des résultats d'impression 3D reproductibles.

Dans le même temps, le niveau de sophistication des outils logiciels de conception tels que l'optimisation de la topologie et la conception générative augmente. Nous voyons de plus en plus d'exemples de pièces topologiquement optimisées utilisées dans des applications critiques telles que des pièces de moteurs aérospatiaux, des composants automobiles et des implants médicaux.

Cependant, il existe un défi d'outils de préparation de construction disjoints, ajoutant une couche de complexité au flux de travail AM.

La bonne nouvelle est que ce problème est en train d'être résolu :les développeurs de logiciels d'impression 3D se concentrent sur l'intégration de différents outils de préparation de construction pour permettre un processus plus rationalisé.

Un tel logiciel multifonctionnel permet aux utilisateurs d'effectuer des contrôles d'imprimabilité, d'orienter les pièces sur une construction, d'optimiser la structure de la pièce pour l'allègement, d'ajouter des supports et d'exécuter des analyses de simulation.

Logiciel Workflow et MES

Le besoin de solutions logicielles capables de gérer les étapes impliquées dans la fabrication additive augmente parallèlement à l'utilisation croissante de la FA dans la production. Les entreprises ont besoin d'une traçabilité pour leurs pièces imprimées en 3D et de la capacité de contrôler plus efficacement leurs opérations de FA.

Ces exigences ont provoqué l'émergence d'un segment logiciel relativement nouveau de Manufacturing Execution System (MES), également connu sous le nom de logiciel de workflow.

Actuellement, plusieurs solutions MES sont disponibles sur le marché, chacune avec un niveau de maturité différent. Cela signifie que le choix de la bonne solution nécessitera en fin de compte qu'une entreprise prenne en compte plusieurs facteurs, tels que les capacités d'intégration du logiciel et la capacité de prendre en charge des volumes de production croissants.

Logiciel IP et sécurité

Lorsque vous imprimez des pièces en 3D en interne ou que vous les sous-traitez à un fournisseur, la protection de la propriété intellectuelle devient une considération essentielle. Cela signifie que les logiciels de sécurité ont un rôle important à jouer pour permettre l'utilisation de l'impression 3D dans une organisation.

L'impression 3D implique de nombreux transferts de données, non seulement entre le matériel mais aussi entre les départements, les sites de production et les fournisseurs. Cela signifie que la sécurité deviendra une préoccupation majeure pour toute entreprise utilisant l'impression 3D pour la production et souhaitant contrôler ses actifs et protéger ses fichiers de conception contre les accès non autorisés.

Bien que les logiciels de sécurité restent très petits par rapport au reste de la catégorie des logiciels, nous nous attendons à ce que cela change considérablement au cours des prochaines années, à mesure que la demande de solutions de sécurité sur mesure augmente.

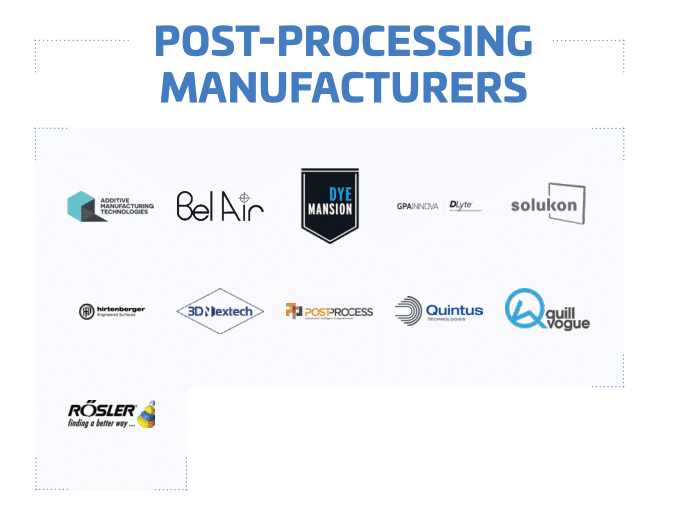

Post-traitement

Au fur et à mesure que l'impression 3D passe à la production, il y a eu un grand effort pour surmonter les principaux défis du post-traitement, tels que les étapes de post-traitement hautement manuelles et chronophages.

De plus, le post-traitement des pièces imprimées en 3D représente une part considérable du coût global par pièce.

« L'accent doit être mis sur des technologies de post-traitement durables qui automatisent entièrement le flux de travail, une fois les pièces sorties de l'imprimante 3D, éliminant ainsi les coûts prohibitifs d'un flux de travail manuel à forte intensité de main-d'œuvre. Ce n'est que lorsque les économies sont réalisées qu'une production à grande échelle est possible .'

Joseph Crabtree, PDG d'Additive Manufacturing Technologies Ltd.

Un certain nombre d'entreprises sont apparues sur le marché afin de relever les défis du post-traitement en développant des solutions automatisées pour le nettoyage, le dépoudrage, la finition de surface et la teinture des pièces.

Certains d'entre eux sont entièrement axés sur l'industrie de l'impression 3D (comme Additive Manufacturing Technologies, DyeMansion, PostProcess Technologies), tandis que d'autres sont de grandes entreprises traditionnelles (comme Rösler et Quintus Technologies) qui ont développé des solutions pour l'impression 3D.

La fabrication additive en 2020 :Façonner l'avenir de la fabrication numérique

Un an après le premier paysage de fabrication additive d'AMFG, il ne pouvait pas être plus clair que l'industrie de l'impression 3D a considérablement mûri depuis lors.

De nouvelles entreprises sont entrées sur le marché, avec de nouvelles technologies d'impression 3D; les entreprises de matériaux accélèrent le développement des matériaux et l'accent est plus que jamais mis sur l'automatisation et la connectivité.

Malgré l'incertitude mondiale actuelle, l'industrie de la FA reste pleine d'opportunités. Nous sommes convaincus que la FA sortira de la crise mondiale plus forte et plus consolidée que jamais. Une chose qui jouera un rôle déterminant à cet égard est la collaboration continue au sein de l'industrie - et nous avons déjà vu plusieurs exemples de cette tendance.

En fin de compte, 2020 semble être une année au cours de laquelle la fabrication additive démontre sa valeur dans le courant dominant, gagnant une assise encore plus forte au sein de l'industrie manufacturière au sens large.

impression en 3D

- La valeur de la fabrication additive dans l'industrie automobile

- Comment les entreprises aérospatiales peuvent-elles faire passer la fabrication additive au niveau supérieur avec le MES ?

- COVID-19 :Guide de réouverture pour l'industrie manufacturière

- L'usine numérique :la fabrication intelligente propulse l'industrie 4.0

- Censornet :assurer l'avenir de l'industrie manufacturière

- Sept stratégies pour la transition des entreprises manufacturières vers l'industrie 4.0

- Fabrication numérique :l'industrie de demain

- Où en sont les entreprises manufacturières dans leur projet d'industrie 4.0 ?

- Les principaux types de fabrication additive