La crise, pas l'aspiration, nous pousse à l'action

J'entends souvent les professionnels de la fiabilité dire que la haute direction ne comprend tout simplement pas - ils ne semblent pas voir les avantages des investissements dans la gestion de la fiabilité des usines. En tant que consultant, je suis souvent retenu pour aider les ingénieurs et les directeurs d'usine à éclairer les directeurs dont ils dépendent sur les mérites d'une solide stratégie de fiabilité. C'est une activité que j'apprécie beaucoup. Malheureusement, je ne peux pas offrir de solution miracle ou de mots magiques qui feront soudainement « comprendre ». Je peux, cependant, donner un aperçu des raisons pour lesquelles ils ne semblent pas comprendre. La première tâche de toute bataille est de connaître l'ennemi. Peut-être pouvez-vous transformer ces leçons et pensées en stratégies qui fonctionnent.

Il y a essentiellement deux choses qui motivent une organisation à atteindre l'excellence dans la gestion de la fiabilité des équipements. Soit l'organisation aspire à être la meilleure possible (proactive), soit l'organisation est forcée d'agir en réponse à une crise (réactive). De loin, la plupart des organisations qui concentrent leurs efforts sur la maintenance et la fiabilité l'ont fait en réponse à une crise. Je pense qu'il y a deux raisons importantes pour lesquelles c'est le cas :

-

la plupart des organisations sont obligées de se concentrer sur des objectifs à court terme; et,

-

en tant que décideurs, la majorité des gens sont programmés pour aborder des propositions telles que les investissements dans la fiabilité des installations de manière réactive.

Commençons par le plus simple, la focalisation à court terme.

Comme la plupart d'entre vous, j'ai été déconcerté, voire vexé, par le fait que les PDG de grandes entreprises de fabrication n'aient pas fait de la gestion de la fiabilité des usines une fonction stratégique. Je pense que chaque organisation devrait avoir un responsable de niveau supérieur, qui comprend vraiment le vaste paysage de la gestion de la fiabilité des installations, dédié à cette fonction critique. Quelques entreprises le font, mais pas assez. Pourquoi ces personnes intelligentes en charge de milliards de dollars d'actifs d'équipement - qui ont vraisemblablement appris les mêmes leçons que j'ai faites à l'école de commerce sur la gestion d'une organisation et la maximisation de la valeur pour les actionnaires - ne voient-elles pas la fiabilité de l'usine comme une fonction stratégique.

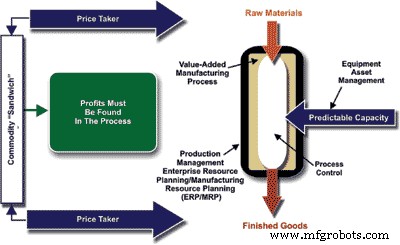

Cela semble tellement évident. Si une entreprise dépend d'actifs d'équipement pour convertir les matières premières en produits finis, le fonctionnement de ces actifs doit être une priorité absolue. C'est particulièrement vrai pour les entreprises qui fonctionnent dans ce que j'appelle un « sandwich aux produits », dans lequel les matières premières (où le prix est strictement déterminé par le marché) sont converties en produits finis (le prix pour lequel le fabricant a peu ou pas d'influence ). Les gestionnaires ne peuvent pas contrôler les marchés sur lesquels ils achètent des matières premières ou vendent des produits finis. Ils ne contrôlent que le processus lui-même, c'est là qu'il faut trouver les bénéfices (voir Figure 1).

Figure 1. La plupart des organisations manufacturières n'ont aucun contrôle sur le prix des

matières premières ou produits finis. Leurs bénéfices doivent être trouvés dans le processus.

Pourquoi alors concevons-nous et achetons-nous des machines dans le but d'atteindre une capacité fonctionnelle au niveau de prix minimum au lieu de mettre en œuvre une approche de tarification/maximisation de la valeur bien documentée et sensée pour la conception et l'approvisionnement ?

Pourquoi manque-t-on de rigueur dans le déploiement de processus et procédures opérationnels optimisés ?

Pourquoi avons-nous été lents à adopter véritablement et sans réserve des pratiques de maintenance de précision proactives et éprouvées et une maintenance basée sur les conditions ?

Pourquoi négligeons-nous de gérer efficacement les compétences et les comportements des membres de notre équipe ?

Pourquoi récompensons-nous le manque de fiabilité, à la fois formellement (rémunération des heures supplémentaires) et officieusement (tapotements dans le dos) pour avoir réparé quelque chose à minuit pour nous permettre d'être opérationnels, au lieu de nous demander pourquoi cela a échoué ?

Pourquoi récompensons-nous le manque de fiabilité en facilitant l'obtention de ressources pour résoudre les problèmes une fois qu'un échec s'est produit, mais rejetons systématiquement les propositions d'initiatives proactives qui réduiront la probabilité de leur apparition ?

Pourquoi? Pourquoi? Pourquoi?

La liste est longue, mais la question primordiale est la suivante :pourquoi les entreprises attendent-elles que les roues s'envolent avant de se lancer sérieusement dans la gestion de la fiabilité ? Il y a plein de réponses et d'explications possibles. J'aimerais aborder les deux mentionnés précédemment :se concentrer sur le court terme et la réponse psychologique au risque.

Je ne crois pas que les cadres supérieurs, ou qui que ce soit d'autre d'ailleurs, compromettent intentionnellement la fiabilité de l'usine. Cependant, en tant qu'actionnaire de plusieurs sociétés, moi-même et vous tous qui détenez des actions dans des entreprises manufacturières, je peux être une grande partie du problème. Le PDG de l'organisation est ultimement responsable de la gestion de la valeur actionnariale. Dans les sociétés cotées en bourse, il s'agit du cours de l'action à la Bourse de New York, au NASDAQ ou à une autre bourse sur laquelle les actions de la société sont négociées. Lorsque vous êtes coté en bourse, votre entreprise et la manière dont vous gérez sont du domaine public, qui est examiné quotidiennement – minute par minute, dans certains cas.

Lorsqu'ils sont effectués correctement, les investissements dans la gestion de la fiabilité des installations représentent un changement majeur dans la façon dont une organisation mène ses activités. Comme la plupart de ceux qui l'ont vécu vous le diront, le changement de culture nécessaire pour réussir est pour le moins monumental. L'investissement est fortement chargé en amont. L'organisation doit consacrer beaucoup de temps et d'argent à la réingénierie des processus métier pour toutes les activités fonctionnelles associées, à la mise à niveau avec la technologie, à l'éducation et à la formation de l'équipe… c'est un gros problème. Malheureusement, les gains ne se font sentir que des mois ou des années après le déploiement. Le marché boursier, cependant, veut des rendements aujourd'hui. Cela motive et oblige souvent les équipes de direction à prendre des décisions qui semblent bonnes à court terme mais qui ont des conséquences négatives à long terme. Par exemple :

-

Ils achètent des machines à bas prix même si le coût de possession sur le cycle de vie sera beaucoup plus élevé.

-

Ils ont arbitrairement réduit le budget de maintenance, ce qui revient à transférer de l'argent de la colonne des actifs du bilan vers le compte de résultat.

-

Ils exploitent des machines au-delà de leurs limites pour saisir l'opportunité aujourd'hui, sachant très bien que le joueur de cornemuse doit être payé plus tard.

Malheureusement, la pression de Wall Street évoque ce type de comportement. Cela semble irrationnel pour nous, professionnels de la fiabilité, mais la plupart d'entre nous n'ont pas marché un kilomètre à la place du PDG. Nous ne pouvons pas comprendre à quel genre de pression il ou elle doit survivre.

Un contraste intéressant est la société privée. Lors de la conférence Lubrication Excellence/Reliability World de cette année à San Antonio, nous avons eu le privilège de recevoir deux excellentes allocutions – de Ron Christenson, directeur technique de Cargill Corp., et Vince Adorno, vice-président de la division Métaux primaires d'Alcoa.

Avec un chiffre d'affaires annuel supérieur à 60 milliards de dollars et plus de 100 000 employés, Cargill est la plus grande société privée au monde, de loin par rapport au numéro 2. Ron est un gestionnaire éclairé qui comprend clairement l'importance de la fiabilité pour la vision stratégique de Cargill, sa position concurrentielle dans les marchés desservis par l'entreprise, la satisfaction des clients et la culture d'entreprise. Cargill comprend. Dans quelle mesure pensez-vous que le fait d'être privé permet au management d'avoir une vision à plus long terme ? Je pense que c'est important.

Malheureusement, en raison de la pression à court terme que le marché boursier exerce sur les sociétés cotées en bourse, peu aspirent à l'excellence dans la gestion de la fiabilité des usines. C'est une vente difficile aux actionnaires inconstants qui ne se soucient de rien au-delà de la croissance du cours des actions et des dividendes aujourd'hui, cette semaine, ce mois-ci ou ce trimestre. En conséquence, la crise est plus souvent l'impulsion. Lorsqu'ils sont coincés, les gestionnaires ont peu à perdre et ils ont tendance à devenir plus agressifs avec des initiatives à plus long terme qui comportent un risque perçu plus élevé, comme l'amélioration de la gestion de la fiabilité. Lorsqu'on nous laisse le choix binaire de bien faire les choses ou de fermer les portes, nos instincts de survie se déclenchent, ce qui nous amène aux effets de cadrage, le deuxième facteur qui s'oppose à la mise en œuvre d'initiatives de fiabilité.

Dans leur article fondateur de 1979, les chercheurs Khaneman et Tversky ont proposé un concept appelé « Théorie de la perspective », expliquant que la manière dont une proposition est présentée à un individu, ou « encadrée », détermine la façon dont il ou elle réagira. La théorie de l'utilité conventionnelle suggère que le risque est défini comme l'ampleur d'un événement multiplié par la probabilité d'occurrence. Aucune distinction n'est faite selon que l'événement est un gain potentiel ou une perte potentielle. Khaneman et Tversky ont comparé empiriquement les propositions de gains potentiels aux propositions de pertes potentielles pour voir s'il y a une différence. Il y a une grosse différence. Leur théorie a été vérifiée maintes et maintes fois depuis leurs recherches originales, dans de nombreuses situations différentes.

Laisse-moi expliquer. Imaginez une proposition où l'on vous propose un choix entre 50 $, sans condition, ou une proposition à 50:50 sur le revers d'une pièce qui, si vous gagnez, vous rapporte 100 $, mais si vous perdez, vous n'aurez rien. Que fais-tu? Du strict point de vue de l'utilité, les deux propositions sont égales :(50 $ x 100 %) =(100 $ x 50 %). La plupart des gens, selon les recherches, prennent les 50 $ sûrs. Un oiseau dans la main en vaut deux en buisson, non ? Pourquoi prendre le risque ? Khaneman &Tversky ont découvert que lorsque la proposition est une proposition de gain potentiel, les gens ont tendance à devenir opposés au risque.

Cependant, changeons un peu la proposition. Supposons que vous me deviez 50 $ et que je vous demande de payer l'argent ou de prendre un pari double ou rien sur le revers d'une pièce. Encore une fois, du point de vue de l'utilité pure, les propositions sont égales :(50 $ x 100 %) =(100 $ x 50 %). Cependant, une chose amusante se produit dans cette situation. Les gens sont plus enclins à accepter la proposition risquée du double ou de rien lorsqu'elle est présentée comme une perte. Vous avez déjà perdu 50 $. Pourquoi ne pas y aller, non ? De nombreux joueurs ont eu de sérieux problèmes financiers en essayant de « rattraper » leurs pertes. Si les mauvaises personnes financent le joueur, les problèmes peuvent aller au-delà de l'aspect financier.

Drôle de psychologie, n'est-ce pas ? Nous sommes opposés au risque lorsqu'une proposition est présentée comme un gain ou une opportunité, et nous recherchons le risque lorsque la proposition est présentée comme un risque.

Ramenons cela à la gestion de la fiabilité de l'usine. Lorsque l'organisation aspire à atteindre l'excellence dans la gestion de la fiabilité des usines, la proposition est définitivement une proposition de gain. Selon Khaneman &Tversky et les dizaines de chercheurs qui ont validé leur théorie des perspectives, l'organisation va être opposée au risque. À l'inverse, lorsque les puces sont en baisse et que l'entreprise est en mode de crise – faire les choses correctement ou faire faillite – les dirigeants deviennent beaucoup plus ouverts aux propositions qu'ils perçoivent comme risquées.

Alors, comment mettre ces connaissances en pratique ? D'une part, comprendre pourquoi les gens se comportent comme ils le font est utile en soi. Mais voici quelques conseils à garder à l'esprit :

-

Ne laissez pas les petites victoires se perdre dans le bruit des opérations quotidiennes. Montrez et communiquez clairement les gains que vous tirez des initiatives de gestion de la fiabilité de l'usine. Comprenez comment vos efforts influencent les bénéfices et le cours de l'action, puis dites-le à tout le monde.

-

Cadrez les projets comme des pertes. Plutôt que de dire « ce changement ajoutera 200 000 $ par an en bénéfices supplémentaires à l'organisation », dites « nous perdons actuellement 200 000 $ par an en raison de notre incapacité à le faire efficacement ; nous pouvons soit continuer à perdre cet argent, année après année, soit prendre les mesures suivantes.

-

Éduquer, éduquer, éduquer. En empruntant à la théorie de l'utilité du risque, le gain potentiel, ou la perte évitée, est multiplié par la probabilité que le projet fonctionne. Un gestionnaire qui n'est pas au courant de la gestion de la fiabilité de l'usine est susceptible de ne pas tenir compte des gains/pertes évités proposés parce qu'il ne comprend pas le projet ou les stratégies et concepts de base de gestion de la fiabilité de l'usine. Ne laissez pas le manque de connaissances en la matière compromettre vos projets importants.

La décision de changer la culture d'une entreprise et ses processus commerciaux est un investissement important en temps et en argent, qui comporte certains risques. Ce risque est difficile à expliquer pour les sociétés cotées en bourse et difficile à assumer lorsque l'organisation n'est pas en crise. Comprenez ces défis afin de pouvoir les gérer efficacement.

Références :

Troyer, D. (2005) "Plant Reliability Management Course Book", Noria Corporation, Tulsa, OK.

Mitchell, J. (2000) « Operating Equipment Asset Management Handbook », Clarion Technologies, Houston, TX.

Khaneman, D. et Tversky, A. (1979) « Théorie de la perspective :une analyse de la prise de décision en cas de risque », Econometrica, 47, 263-291.

Entretien et réparation d'équipement

- Pourquoi les inspections MP ne sont-elles pas toujours efficaces ?

- Pourquoi les initiatives TPM échouent parfois

- Pourquoi la surveillance du fret est essentielle en temps de crise et au-delà

- L'automatisation ne remplacera PAS les employés – voici pourquoi

- Pourquoi le moteur auxiliaire n'est pas chargé instantanément

- Plate-forme MES ou IIoT :pourquoi pas les deux ?

- Pourquoi les instructions de travail papier/PDF ne sont-elles pas utilisées ?

- Pourquoi l'équipement est-il un atout, pas seulement un outil ?

- Le tour CNC vertical est-il meilleur que le tour CNC horizontal ? Pourquoi ou pourquoi pas?