Qu'est-ce que l'utilisation des actifs et comment la calculer ?

L'acquisition d'actifs physiques peut être extrêmement coûteuse, en particulier dans le secteur industriel. Compte tenu du niveau élevé des dépenses d'investissement impliquées, les entreprises doivent assurer leur utilisation optimale pour générer un rendement maximal sur les actifs. En d'autres termes, ils veulent améliorer l'utilisation des actifs.

Ici, une utilisation optimale signifie trouver un équilibre et éviter les extrêmes. Un actif inactif entraînera toujours des coûts de maintenance. La surutilisation n'est pas non plus souhaitable, car elle peut entraîner une production excédentaire, des stocks excédentaires et des coûts de maintenance et d'exploitation excessifs.

Dans cet article, nous explorons la définition, l'importance et les moyens de mesurer et d'améliorer l'utilisation des actifs.

Qu'est-ce que l'utilisation des actifs ?

En affaires, l'utilisation des actifs est un ratio qui mesure l'efficacité avec laquelle une organisation utilise les actifs à sa disposition pour gagner de l'argent et générer des bénéfices. Dans une usine de fabrication, il mesurerait dans quelle mesure vous utilisez votre capacité de production installée.

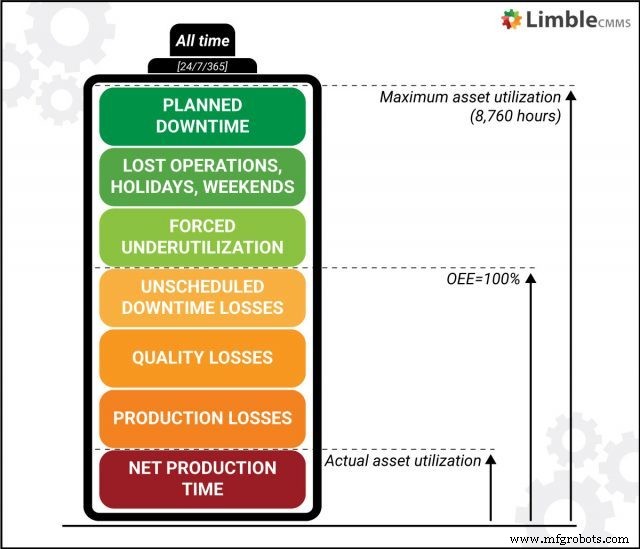

Pour tout actif installé, vous devez prendre en compte deux facteurs différents :son utilisation potentielle et son utilisation réelle. Pour commencer, n'oubliez pas qu'il y a une limite stricte au nombre d'heures que vous pouvez travailler sur n'importe quelle machine pendant un an - il est de 8760 heures (heure calendaire).

Avec plusieurs équipes par jour, vous pourrez peut-être extraire quelque chose de proche de ce chiffre avec un atout - disons une machine CNC. Considérez cela comme l'utilisation potentielle. Mais en réalité, de nombreux facteurs entrent en jeu, empêchant votre entreprise d'utiliser un actif au maximum de son potentiel.

Cela peut être :

- temps d'arrêt obligatoire

- changement et pauses opérateur

- temps d'arrêt programmé pour maintenance et réparations

- périodes de repos

- vacances

- Répartition inattendue des actifs

- de nombreuses autres routines et incidents aléatoires

L'utilisation des actifs nous permet de tout factoriser et de mesurer l'utilisation réelle des actifs totaux. C’est un indicateur clé qui peut en dire long sur l’efficacité de votre entreprise.

Une utilisation plus élevée des actifs se traduit généralement par une efficacité globale et une marge bénéficiaire accrues. En outre, il aide les fabricants à atteindre l'efficacité de la production.

Pourquoi utiliser le ratio d'utilisation des actifs ?

L'utilisation des actifs est importante pour évaluer avec précision les performances de l'entreprise. En l'absence d'une utilisation optimale des actifs de l'entreprise, les entreprises risquent des pertes opérationnelles importantes. La métrique d'utilisation des actifs donne l'indication la plus claire de cette statistique vitale.

À cet égard, il s'agit d'un cran au-dessus de l'OEE pour plusieurs raisons. L'efficacité globale de l'équipement se concentre uniquement sur le processus de production, mais une faible utilisation des actifs peut être causée par d'autres facteurs. Par exemple, de faibles ventes peuvent entraîner un empilement des stocks et forcer l'entreprise à réduire sa production.

Par conséquent, il est préférable de combiner ces deux mesures :mesurer l'OEE et l'utiliser dans le calcul de l'utilisation des actifs pour obtenir une vue d'ensemble. L'utilisation idéale des actifs devrait rester supérieure à 70 %. Tout ce qui est inférieur, et l'impact sur le coût unitaire est trop élevé et peut rendre une entreprise non compétitive sur le marché.

Les mesures clés impliquées dans le calcul de l'utilisation des actifs

Une pléthore de facteurs divers peut affecter l'utilisation globale des actifs dans une organisation. Le calcul du ratio d'utilisation des actifs fait intervenir quatre paramètres principaux, ainsi que plusieurs paramètres situationnels. Les principaux facteurs sont discutés ci-dessous.

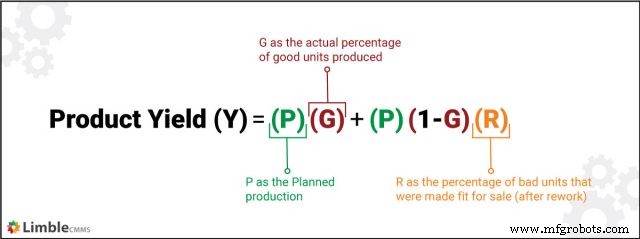

1) Rendement du produit

Les processus de production ne peuvent pas fournir une sortie 100 % irréprochable à tout moment. Certaines unités d'un lot peuvent présenter des défauts les rendant impropres à la vente. Le rendement du produit est le rapport des bonnes unités disponibles dans un lot par rapport à la production prévue d'unités.

La formule de calcul du rendement du produit est un peu compliquée et fait intervenir les variables suivantes :

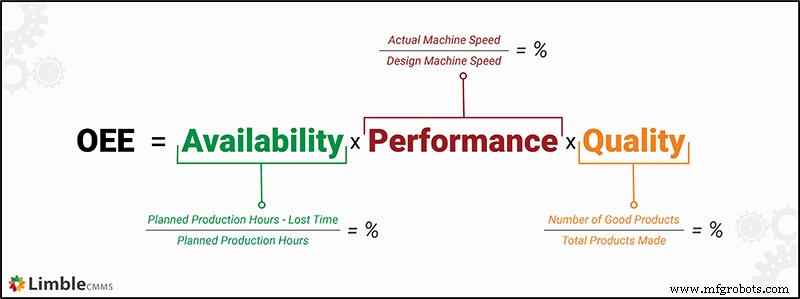

2) Efficacité globale de l'équipement (OEE)

En ce qui concerne la productivité des plantes, l'OEE est largement considéré comme la mesure de référence. Il examine le temps total de production et brosse un tableau de la productivité réelle. L'OEE est une mesure composée, calculée en multipliant les trois principaux facteurs d'OEE :

Un score de 100 % en TRS signifie qu'un actif fournit des résultats de 100 % dans trois domaines :

- Qualité (pas d'unités défectueuses)

- Performances (vitesse de production)

- Disponibilité (pas de temps d'arrêt ni de pause dans la production)

Un TRS faible pourrait être le signe d'un mauvais entretien, d'une production inefficace ou d'un manque général de planification adéquate. Dans le secteur manufacturier, il s'agit d'un indicateur clé pour mesurer la productivité et prévenir les gaspillages/pertes.

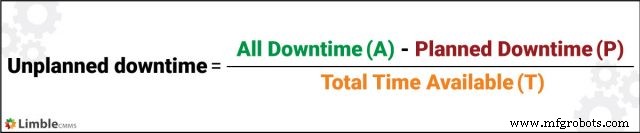

3) Temps d'arrêt imprévu

Un temps d'arrêt imprévu se produit lorsqu'un actif est forcé d'être arrêté en raison de dysfonctionnements ou de pannes et de la maintenance d'urgence qui en résulte. Cela peut également se produire en raison d'une pénurie de pièces ou de ruptures de stock. Pour rechercher les temps d'arrêt imprévus, utilisez les variables suivantes :

Le plus souvent, des niveaux élevés de temps d'arrêt imprévus sont le signe de stratégies de maintenance inadéquates ou défectueuses. Il peut être utilisé pour identifier les problèmes liés à la formation, à la gestion des stocks et à la maintenance de l'outillage.

4) Dépenses de maintenance

À mesure que les actifs vieillissent, ils contribuent davantage au coût de production global d'un bien. Les dépenses de maintenance sont une métrique qui révèle cet aspect, à l'aide des variables suivantes :

Lorsqu'un actif atteint la fin de son cycle de vie, il nécessite une maintenance plus fréquente et plus coûteuse. Un ratio plus élevé de coûts de maintenance indique un actif inefficace ou obsolète. Il peut être utilisé comme signe qu'une pièce d'équipement doit être progressivement retirée et remplacée.

Étapes de calcul de l'utilisation des éléments

La mesure de l'utilisation des actifs est assez simple, en ce qui concerne les étapes impliquées. Nous commençons par l'utilisation maximale possible et soustrayons les « moments » où les actifs n'ont pas été utilisés - pour une raison quelconque.

Le principal défi consiste à obtenir des données précises pour le calcul. Un système de GMAO moderne peut grandement contribuer à faciliter le processus. Lorsqu'elle est utilisée correctement, la GMAO peut suivre automatiquement les temps d'arrêt planifiés et imprévus pour des actifs ou des installations spécifiques.

Pour calculer l'utilisation réelle des actifs, suivez les étapes décrites ci-dessous.

ÉTAPE 1 :Déterminer le temps d'arrêt annuel prévu

Trouvez le chiffre annuel des temps d'arrêt de maintenance planifiés pour tous les actifs liés à la production. Calculez la moyenne totale de tous les actifs pour déterminer le temps d'arrêt réel pour maintenance d'une usine/installation.

ÉTAPE 2 : Ajouter le temps d'opérations perdues

Trouvez le nombre total d'heures de fonctionnement perdues chaque année en raison de vacances, de maintenance et d'autres temps d'arrêt. En général, pour l'utilisation des actifs, 24/7/365 est considéré comme le dénominateur de temps par défaut (à moins qu'il n'y ait une année bissextile). Si certains actifs ne fonctionnent pas 24h/24 et 7j/7, incluez également les heures d'inactivité ici sous le temps d'exploitation perdu.

ÉTAPE 3 : Inclure les heures de production perdues en raison de ventes/arriérés faibles

Calculez les heures perdues en raison de la sous-utilisation forcée des actifs. Les facteurs à prendre en compte incluent la baisse des ventes, la perte de parts de marché au profit des concurrents, les variations saisonnières de la demande, les temps d'arrêt causés par les essais, les innovations ou les changements de plans/programmes motivés par des décisions commerciales.

ÉTAPE 4 :Calculer les pertes totales liées à un plan stratégique

Ajoutez tous les résultats des étapes 1 à 3 pour obtenir les pertes totales dues à l'utilisation des actifs qui ne peuvent pas être attribuées aux opérations/processus de production. Gardez à l'esprit que seule la haute direction a le pouvoir d'apporter des changements significatifs ou des mesures correctives à ces facteurs.

ÉTAPE 5 : Compte pour les temps d'arrêt imprévus

C'est le premier facteur qui est généralement sous votre contrôle. Les éléments à considérer incluent les pannes inattendues des actifs. L'étape 5 est l'endroit où nous commençons efficacement avec la mesure de l'OEE.

ÉTAPE 6 :Examinez les pertes de qualité

Calculez le rendement du produit (unités perdues pendant la production à divers facteurs) et convertissez ces unités défectueuses en temps de production équivalent. N'oubliez pas que ces heures ne sont pas « directement » perdues.

ÉTAPE 7 : Inclure les pertes de taux de production

Lorsque les actifs sont exploités en dessous de leur capacité nominale, cela doit être enregistré en termes de perte potentielle de temps d'exploitation. Cette étape est identique à la précédente pour les pertes de qualité. Si une machine de gravure est conçue pour 10 000 unités par heure, mais ne fonctionne qu'à 5 000 unités, la réduction de sortie de 50 % serait convertie en une réduction de 50 % du temps de fonctionnement.

ÉTAPE 8 :Calculer l'utilisation réelle des actifs

Pour arriver au chiffre final, enregistrez toutes les pertes recueillies jusqu'à présent dans l'ordre séquentiel et soustrayez-les de 8 760 heures - le total en un an (24/7/365). Le nombre d'heures que vous obtenez à partir de ce calcul correspond à l'utilisation réelle de vos actifs.

Les moyens les plus efficaces d'améliorer l'utilisation des actifs

Une fois que vous avez obtenu des informations sur l'état réel de l'utilisation des actifs dans votre organisation/installations individuelles, vous pouvez envisager des mesures correctives. L'avantage de cette approche séquentielle est que vous pouvez facilement repérer les domaines qui doivent être améliorés, avant même d'atteindre le nombre réel d'utilisation.

Si les chiffres d'utilisation sont trop faibles, plusieurs solutions sont possibles, en fonction de vos domaines les plus problématiques :

- Améliorez la planification de la maintenance en utilisant une solution de GMAO personnalisée.

- Enquêter de manière agressive sur toutes les défaillances d'éléments avec la solution CAPA pour éviter les défaillances répétées.

- Suivez le MTBF pour déterminer si un élément présente des problèmes de fiabilité. Si tel est le cas, essayez de trouver et d'éliminer les causes profondes de ces problèmes.

- Fournir une formation adéquate aux équipes de maintenance et aux opérateurs de machines afin d'éviter les temps d'arrêt dus à des opérations inappropriées ou à une maintenance inadéquate/défectueuse.

- Améliorez la gestion des pièces de rechange, la gestion MRO et la gestion de l'outillage.

- Achetez des équipements et des pièces de rechange plus fiables, conçus en tenant compte de la tolérance aux pannes.

- Passez à une stratégie de maintenance proactive (préventive ou prédictive) pour réduire les temps d'arrêt imprévus et le taux de rotation des actifs.

Réduire la maintenance réactive de 73,2 %

Voir les résultats que Red Hawk aime avec Limble

Lire notreÉtude de cas

Tirer le meilleur parti de vos actifs physiques

L'efficacité est plus importante que jamais dans l'environnement commercial moderne. Les entreprises qui gaspillent des actifs précieux auront plus de mal à rivaliser avec des concurrents plus légers et plus efficaces.

Véritable mesure de l'efficacité de la production et de la maintenance, l'utilisation des actifs revêt une plus grande importance dans ce contexte. Exploitez-le pour identifier les problèmes, améliorer les pratiques de gestion des actifs et augmenter votre compétitivité sur le marché.

Entretien et réparation d'équipement

- Quel est l'état de la récupération et de l'utilisation du molybdène ?

- Qu'est-ce que la 6G et quelle sera sa vitesse ?

- Qu'est-ce que la cavitation de la pompe et comment l'éviter ?

- Qu'est-ce que la découpe plasma et comment fonctionne la découpe plasma ?

- Qu'est-ce que la soudure ? - Types et comment souder

- Qu'est-ce que le brasage et comment braser le métal ?

- Qu'est-ce que le brasage au cuivre et comment le faire ?

- Qu'est-ce que le Kerf dans la découpe au jet d'eau et comment le calculer ?

- Comment calculer et améliorer la disponibilité des machines