Tendances et prévisions de croissance des technologies de fabrication

Les innovations dans les technologies d'usinage CNC, de fabrication additive et de moulage offrent aux entreprises, aux prosommateurs et aux consommateurs un niveau sans précédent d'options de conception. Cependant, avec autant de technologies sur le marché, la question demeure :comment se portent-elles en termes de croissance et quelles industries les emploient le plus ?

Ici, nous examinons les tendances de croissance de l'usinage CNC, de l'impression 3D et de la coulée sous vide pour 2019 et attendons les prévisions.

Usinage CNC

Statistiques d'adoption et d'utilisation

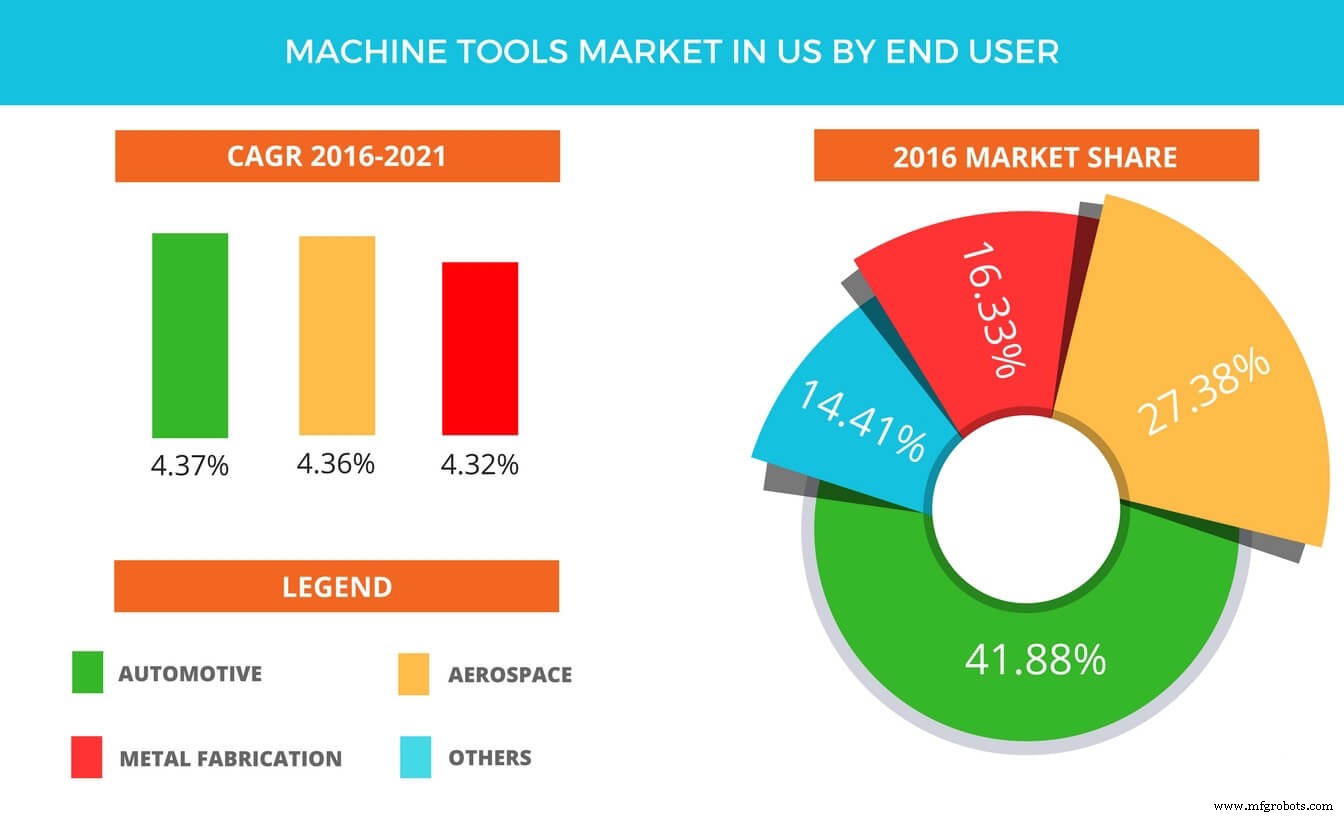

Selon Raghav Bharadwaj Shivaswamy, analyste principal chez Technavio pour l'automatisation recherche, "Les applications de machines-outils sont classées en trois segments de produits importants, qui consistent en machines-outils pour la coupe des métaux, machines-outils pour le formage des métaux et autres accessoires . Le segment des machines-outils pour la coupe des métaux a dominé le marché aux États-Unis avec une part de marché d'environ 51 % en 2016, principalement en raison de la demande accrue d'applications industrielles de coupe des métaux."

Les entreprises de l'automobile, de l'aérospatiale et de la fabrication de métaux sont les principaux utilisateurs de technologies d'usinage soustractives automatisées. Les autres industries importantes comprennent la construction, l'électricité et l'énergie. Les États-Unis sont le plus grand marché unique pour les outils automobiles et devraient continuer à croître en raison d'un certain nombre de facteurs (taille de la population, incitations gouvernementales et base de consommateurs, etc.).

Les principaux fournisseurs de technologies d'usinage (CNC et laser) mis en évidence par les analystes des études de marché de l'automatisation industrielle de Technavio dans ce rapport sont Dalian Machine, DMG MORI, Haas Automation, JTEKT et Komatsu. Les machines CNC sont utilisées, comme on pouvait s'y attendre, pour une variété d'usages, y compris le fraisage, le perçage, le taraudage et l'alésage.

Alors que les régions APAC utilisent actuellement le plus les contrôleurs CNC, le marché européen devrait connaître une forte croissance en raison des avancées technologiques et des investissements. Les principaux acteurs mondiaux du marché sont Bosch Rexroth AG (Allemagne), DMG MORI CO., LTD. (Japon), Fagor Automation (États-Unis), FANUC Corporation (Japon), Haas Automation, Inc. (États-Unis), Hurco Companies, Inc. (États-Unis), Mitsubishi Electric Corporation (Japon), Okuma Corporation (Japon), Siemens AG ( Allemagne).

Croissance et prévisions

Le marché des contrôleurs CNC était spécifiquement évalué à 2,86 milliards USD en 2016 et devrait croître à un TCAC de 3,8 % entre 2017 et 2023, et certaines estimations prévoient qu'il atteindra une valeur de 3,70 milliards USD d'ici la fin de cette période. L'augmentation de l'adoption de l'automatisation industrielle dans le secteur manufacturier, la capacité à réduire les coûts d'exploitation et la demande croissante de production de masse dans les industries des utilisateurs finaux sont les facteurs clés de la croissance du marché CNC, selon « Markets and Markets ».

Plus précisément, les machines CNC à 3 axes devraient détenir la plus grande part du marché au cours de cette période. Alors que les machines 3 axes détiennent le plus haut niveau d'utilisation de l'industrie, les machines 5 axes font également leur apparition et devraient se développer d'ici 2023.

L'industrie automobile est la plus susceptible de maintenir sa domination dans l'utilisation des CNC. L'innovation, la nécessité d'une production rapide et d'une meilleure qualité sont les principaux facteurs qui la propulsent, non seulement dans la production de voitures, mais aussi dans les industries de la défense et de l'aérospatiale.

Une autre estimation montre qu'il marquerait une augmentation de 4% d'ici 2021. C'est particulièrement intéressant car l'historique du marché a montré que beaucoup pensaient que l'industrie de l'usinage avait atteint son apogée il y a quelque temps. Selon le rapport de Gardner Business Intelligence « U.S. L'industrie des machines-outils, mesurée par les commandes de machines-outils (USMTO), a culminé à 7,4 % de croissance en septembre 2014, puis a connu un creux avec des volumes unitaires en baisse de 19,4 % en juillet 2016 ”.

Impression 3D

Fabricants d'imprimantes et utilisateurs

En ce qui concerne les fabricants d'imprimantes, le changement majeur jusqu'en 2018 a été le passage à des systèmes plus coûteux. La principale croissance du segment est le nombre d'entreprises qui produisent des imprimantes dans ou au-dessus de la fourchette de 5 000 dollars, les entreprises passant de 135 fabricants à 177. En comparaison, les entreprises produisant des machines en dessous de cette fourchette de prix ont diminué, mais le marché global est sur un trajectoire ascendante en termes de revenus et d'investissements.

Il convient de noter qu'en raison de l'augmentation de l'adoption d'une année sur l'autre, il est difficile de suivre avec précision les industries qui utilisent l'impression 3D. Cependant, l'aérospatiale et la défense sont certainement parmi les utilisateurs les plus importants. D'ici 2018, 64 % des entreprises A&D utilisent l'impression 3D dans la production, en tête de toutes les autres industries incluses dans l'enquête.

En termes de cas d'utilisation, il y a pas mal d'avènements récents qui indiquent une vie saine pour la technologie. En avril dernier, HP a célébré sa 10 millionième pièce imprimée à l'aide de sa technologie Multi-Jet Fusion en l'espace d'un an. HP travaille avec Daimler Trucks North America, Fast Radius, Linear AMS, le US Marine Corps et de nombreuses autres industries.

Les propres recherches de Nano Dimension ont montré que dans l'industrie électronique, les PCB multicouches d'impression 3D et l'électronique flexible sont les utilisations les plus populaires. Une autre découverte montre que les principaux intérêts de l'industrie dans l'application de l'impression 3D sont d'accélérer le développement de produits et de favoriser l'innovation.

L'industrie médicale utilise l'impression 3D depuis un certain temps. Selon le Harvard Business Review (2015), l'industrie américaine des aides auditives s'est convertie à 99 % à la fabrication additive en moins de 500 jours. De même, l'impression 3D dentaire est toujours l'une des utilisations médicales les plus importantes, avec des entreprises comme ClearCaps qui les utilisent pour produire des aligneurs dentaires pour la fabrication à grand volume.

Utilisation et matériaux

Selon Sculpteo, 55 % des entreprises prévoyaient qu'elles pourraient dépenser plus en services et solutions d'impression 3D en 2017. Un an plus tard, Sculpteo a constaté que 70 % des entreprises avaient augmenté leurs investissements dans l'impression 3D en 2018, contre 49 % en 2017. Dans l'ensemble, le niveau croissant des investissements est un bon signe de santé pour la technologie. Ces investissements vont à un certain nombre de fonctions possibles que l'impression 3D remplit au sein de ces entreprises.

En 2017, selon l'enquête Sculpteo auprès des entreprises, l'impression 3D a été principalement utilisée pour accélérer le développement de produits (28%), proposer des produits personnalisés (16%) et augmenter la flexibilité de production (13%).

2018 a marqué les ventes les plus élevées de matériaux pour la fusion sur lit de poudre polymère. La technologie a atteint une valeur d'environ 400 millions de dollars. Alors que les plastiques sont toujours le matériau d'impression le plus courant, le taux de croissance a stagné jusqu'en 2017, où il y a eu une croissance soudaine des polymères de résistance industrielle. De même, les matériaux métalliques ont progressé de 41 % sur l'ensemble de l'année.

Croissance et prévisions

D'ici 2020, le marché global de l'impression 3D devrait atteindre 15,8 milliards de dollars pour tous les produits et services de FA dans le monde. Le rapport de Wohler s'attend à ce que les prévisions de revenus atteignent 23,9 milliards de dollars en 2022 et 35,6 milliards de dollars en 2024. Dans l'ensemble, l'avenir s'annonce plus prometteur pour l'industrie avec une croissance annuelle supérieure à 40 % pour les prochaines années.

Une autre statistique intéressante est le nombre d'entreprises qui se considèrent désormais comme "l'impression 3D d'abord" et utilisent la technologie comme principal mode de production. Le nombre de ces entreprises est passé de 15 % à 22 % entre 2017 et 2018. Cette même année, 36 % des entreprises interrogées par Sculpteo utilisaient l'impression métallique, contre 28 % selon les calculs précédents.

Parmi l'ensemble des technologies d'impression 3D, la fusion sur lit de poudre devrait détenir la plus grande part jusqu'en 2024. Les industries de l'aérospatiale, de l'automobile, de la santé et de l'ingénierie utilisent le plus souvent des technologies telles que le frittage laser direct de métal (DMLS), la fusion par faisceau d'électrons (EBM), le frittage sélectif à chaud (SHS), la fusion sélective au laser (SLM) et le frittage sélectif au laser (SLS) pour le développement de pièces fonctionnelles.

Moulage sous pression

Fabricants et adopteurs

Les principaux fabricants de cette technologie sont Alcoa Corporation ; Walbro ; Consolidated Metco, Inc. ; Dynacast ; Gibbs Die Casting Corporation ; Bodine Aluminium, Inc. ; Ryobi Ltd ; Aluminium Corporation of China Limited ; Martinrea Honsel Germany GmbH; Endurance Technologies Limited ; et Alcast Technologies.

Le marché du moulage sous pression est assez important dans l'industrie automobile. Leur principal intérêt est de produire des pièces moulées sous pression très durables. Les fabricants de machines et de tuyauteries industrielles utilisent également de plus en plus le moulage sous pression, parallèlement à la croissance de l'industrie aérospatiale et de la défense au cours des dernières années. Un autre avènement récent est l'utilisation de composants en aluminium plus résistants dans l'agriculture et les dispositifs médicaux a également connu une augmentation.

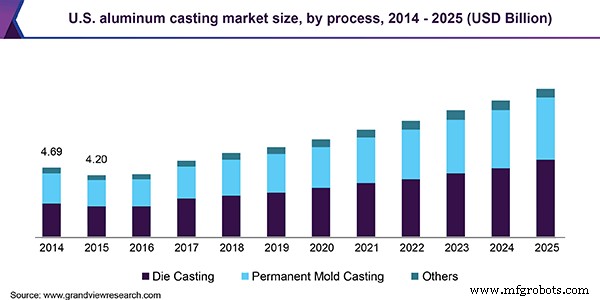

L'aluminium est le métal le plus largement utilisé avec la technologie de coulée. Le marché mondial de la fonte d'aluminium était estimé à 47,1 milliards USD en 2018, avec un TCAC prévu de 9,1 % de 2019 à 2025. Cette augmentation de l'utilisation de l'aluminium est due à la fabrication automobile et à la demande accrue du secteur du bâtiment et de la construction en Asie-Pacifique. a stimulé la croissance du marché. Le secteur industriel est un autre segment prometteur et en croissance rapide pour les pièces en aluminium d'utilisation finale. La croissance du segment jusqu'en 2025 peut être largement attribuée à la modernisation des pays agricoles traditionnels, dont l'Inde et le Brésil.

Le processus de moulage sous pression représentait environ 53,0 % des revenus du marché en 2018, en raison de sa popularité en raison de la production à volume élevé. Le moulage sous haute pression (HPDC) représente 71,0 % du processus de moulage sous pression, ce qui permet des taux de production plus élevés dans diverses industries.

Croissance et prévisions

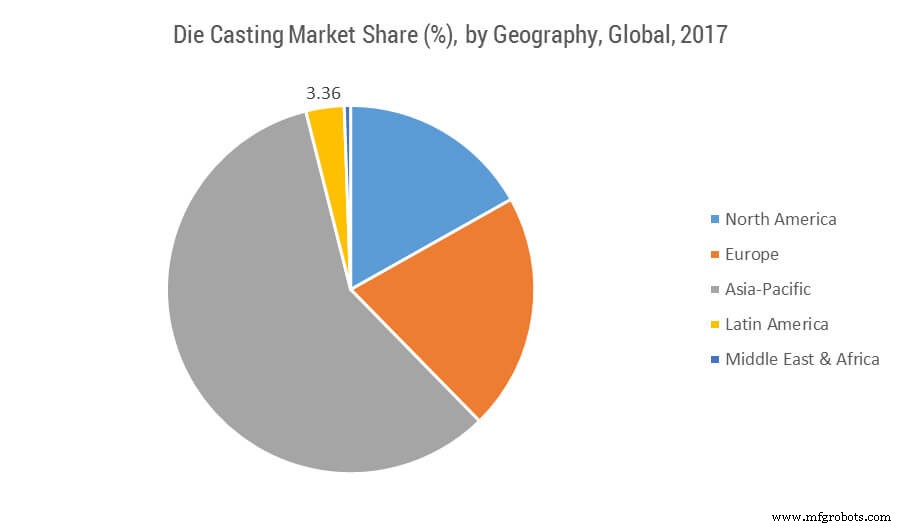

En 2017, le marché mondial du moulage sous pression était évalué à 62,87 milliards USD, ce qui devrait atteindre une valeur de 93,87 milliards USD d'ici 2023. Le marché est sur le point d'enregistrer un TCAC de plus de 6,93 % au cours de la période 2018-2023 (la période de prévision). . L'Asie-Pacifique est, de loin, le plus grand marché du moulage sous pression, représentant globalement plus de 58% de part en 2017. Une croissance supplémentaire est imminente sur le marché du moulage sous pression en alliage de magnésium en Asie-Pacifique pour de nombreuses nouvelles entreprises en démarrage en raison d'une augmentation préférence des utilisateurs finaux pour des coûts de production plus faibles. Les entreprises établies posent un grand défi en termes de problèmes technologiques, de fiabilité et de qualité, ce qui conduit à des fusions et acquisitions signées entre des entreprises plus petites et établies.

Les deux principaux marchés pour l'industrie du moulage sous pression sont l'industrie automobile en premier lieu et l'industrie du logement en second lieu. Ces deux industries forment un bon baromètre de la santé globale de l'industrie de la fonderie. Les ventes de véhicules légers en 2016 ont atteint 17,55 millions d'unités, ce qui en fait une autre bonne année consécutive malgré les spéculations selon lesquelles elles pourraient ne pas correspondre à 2017. Elles sont restées stables, malgré une croissance plus élevée de 2016 à 2017. Au niveau mondial, environ 60,0 % de tous les produits moulés sur le marché sont destinés à l'industrie automobile.

Récemment, sur le marché nord-américain, une augmentation de l'utilisation de la technologie de moulage sous pression dans le domaine automobile a été attribuée aux réglementations de l'EPA sur les miles par gallon pour les véhicules. Cela peut avoir contribué à des augmentations imprévues. Conformément aux nouvelles exigences, les constructeurs ont cherché à rendre les nouveaux véhicules plus légers, ce qui, par conséquent, a augmenté l'utilisation du moulage sous pression. L'étape de l'EPA consiste à relever les normes du mile par gallon à 35,5 mpg d'ici 2016, puis à 54,5 mpg d'ici 2025. L'Europe devrait également afficher un TCAC de 7,1 % en termes de valeur de 2019 à 2025, en particulier en ce qui concerne Allemagne, France, Italie et Russie.

Moulage par injection

Fabricants et adopteurs

Les technologies de moulage par injection de métal ont été adoptées par les fabricants de l'automobile et de l'aérospatiale, des biens de consommation et des dispositifs médicaux, ce qui, selon certaines études, a conduit à la croissance du secteur au fil du temps. Il devrait connaître une croissance plus importante compte tenu de la demande de smartphones et d'autres produits électroniques, car plusieurs composants tels que les connecteurs Lightning, le curseur de téléphone et les pièces à fibre optique sont produits à l'aide de machines MIM.

Dans le département des plastiques, les principaux utilisateurs du moulage par injection ont également été l'automobile et le médical, suivis par les industries de la construction, du médical et de l'emballage. Il existe de nombreuses industries, telles que l'automobile, qui remplacent l'acier par des plastiques pour un poids plus léger. Cela provoque un déplacement accru de l'un à l'autre en termes de préférences de production.

Les principaux acteurs du moulage par injection sont Dynacast, GKN Plc, Britt Manufacturing, Dean Group International Ltd., Cypress Industries, Sintex, CMG Technologies, Indo-MIM Pvt. Ltd., Real Technik AG et ATW Companies. En ce qui concerne les plastiques, les principales entreprises sont BASF, Dow Chemical Company, DuPont et HTI Plastics.

Les entreprises adoptent le moulage par injection pour un temps de traitement plus rapide, l'élimination des opérations secondaires et de meilleurs niveaux de tolérance des produits finaux. Je permet également aux entreprises de minimiser la finition et le post-traitement dans leurs opérations. De plus, il est également rentable, en particulier par rapport à diverses autres méthodes de fabrication.

L'industrie médicale utilise également le moulage par injection dans les supports, les dispositifs d'administration de médicaments, les équipements de remplacement des articulations et divers implants.

Matériaux

En ce qui concerne les plastiques, il y a une volatilité récente du prix du marché, ce qui est susceptible d'affecter la croissance. Les matières premières comme le benzène, l'éthylène, le propylène et le styrène subissent des fluctuations, tout en étant critiquées pour les préoccupations environnementales concernant leur élimination. Cela rend le marché incertain à l'avenir. Cela a cependant poussé les entreprises à investir dans divers matériaux biodégradables alternatifs au cours des dernières années.

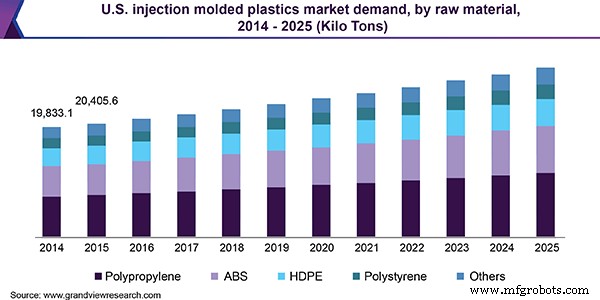

L'Asie-Pacifique est leader dans les deux catégories de moulage par injection. Il détient 37% du marché en termes de moulage plastique, peut-être en raison des emballages, des téléphones portables et des biens de consommation. L'Amérique du Nord est devenue le deuxième grand consommateur et devrait croître à un TCAC de 10 %. L'Europe était un autre marché majeur pour les plastiques moulés par injection, avec une demande totale estimée à 45,29 milliards de dollars d'ici 2025.

Croissance et prévisions

La taille du marché mondial des plastiques moulés par injection était évaluée à 325,69 milliards USD en 2018. Il devrait augmenter à un TCAC de 5,7 % au cours de la période de prévision. De même, la taille du marché mondial du moulage par injection de métal (MIM) était évaluée à 2,1 milliards USD en 2015 et devrait croître à un TCAC de 11,9 % de 2016 à 2025.

L'augmentation des dépenses de produits au Brésil, en Chine, en Inde, au Mexique, en Russie et en Afrique du Sud devrait contribuer à créer davantage de croissance. Tant dans les plastiques que dans les métaux, la demande croissante de pièces automobiles légères et plus petites crée des opportunités pour la technologie MIM. C'est également le cas des composants à haute résistance des moteurs et des systèmes électroniques de l'industrie automobile.

La clarté optique, la biocompatibilité et les méthodes de production rentables devraient toutes stimuler la demande dans l'industrie médicale. Les domaines de la santé et de la médecine devraient atteindre un TCAC supérieur à 6,3 % pour atteindre une valeur nette de 40,49 milliards de dollars d'ici 2025.

Les principales sources des données utilisées dans l'article sont le rapport Wohler, Sculpteo, Grand View Research, Technavio, Reuters, la North American Die Casting Association et Mordor Intelligence.

commande numérique par ordinateur

- Tendances de fabrication :robotique, qualité et efficacité

- Voeux de Noël et du Nouvel An de BDE Manufacturing Technologies

- La fabrication et la construction stimulent la croissance du marché vietnamien des systèmes d'automatisation et de contrôle, selon un rapport

- Tendances de fabrication d'aujourd'hui :choisir la meilleure machine-outil CNC pour le travail

- Le marché mondial des grues :croissance, tendances et prévisions

- Tendances de l'industrie du marché du fer et de l'acier à connaître

- Tendances et développements 2020 dans l'usinage CNC

- Avantages de l'usinage CNC pour la production et la fabrication à grande échelle

- Processus de finition des pièces et des composants