L'adoption reprend pour l'IIoT, l'IoT

Après un démarrage lent, notamment en Europe, le rythme d'adoption des réseaux industriels de l'Internet des objets (IIoT) et du parent plus orienté consommateur de l'IIoT, l'IoT, s'est accéléré. Les perspectives sont plus brillantes, mais avec des obstacles en cours de route.

Les entreprises qui se concentrent sur la conception et la fabrication de puces, jeux de puces et modules ultra-basse consommation très spécifiques pour les réseaux sont de plus en plus optimistes quant aux perspectives, tout comme certains opérateurs de réseaux cellulaires.

Et peut-être plus important encore, de grandes organisations dans de nombreux secteurs très différents, tels que les services publics, l'agriculture, la logistique, la télémédecine et les transports, passent de l'essai et de la qualification de la variété de réseaux IIoT désormais disponibles à leur mise en œuvre.

Selon un récent rapport du spécialiste des opérateurs de réseaux de communications mobiles et par satellite Inmarsat, il y a eu « une augmentation rapide du niveau de maturité des organisations qui adoptent la technologie depuis le début de la pandémie de Covid-19. »

Inmarsat a interrogé 450 entreprises « mondiales » dans divers secteurs industriels au début de cette année, et 77% ont indiqué qu'elles avaient déployé au moins un projet IoT ou IIoT, avec un peu plus de 40% d'entre elles l'ayant réalisé au cours des 12 derniers mois.

Les 23% restants n'avaient encore déployé aucun projet mais ont indiqué soit que de tels réseaux sont sur leur feuille de route, soit qu'ils ont initié des essais.

« Bien que nos résultats indiquent que l'IoT entraîne des améliorations significatives en termes d'efficacité, de durabilité et de sécurité dans les chaînes d'approvisionnement mondiales, il existe des domaines dans lesquels les organisations peuvent apporter des améliorations », a déclaré Mike Carter, président des opérations d'entreprise d'Inmarsat, commentant la réponse. « La connectivité, la gestion des données, les pénuries de compétences, les menaces pour la sécurité et les niveaux d'investissement restent des défis à mesure que les chaînes de production et d'approvisionnement mondiales deviennent de plus en plus numérisées et entrelacées. »

Satyajit Sinha d'IoT Analytics

Plus tôt cette année, Inmarsat en a surpris plus d'un en annonçant le lancement d'un réseau mondial à bande étroite (NB-IoT) pour la connectivité IoT, ciblant les secteurs maritime, aéronautique et gouvernemental. Baptisé Elera, le réseau devrait être lancé l'année prochaine et déploie le spectre de la bande L pour diverses utilisations terrestres et satellites.

Cela est venu juste après l'annonce selon laquelle l'opérateur de satellite prévoyait de combiner les satellites géosynchrones existants avec des oiseaux en orbite basse et des réseaux terrestres 5G pour une offre intégrée, baptisée Orchestra.

Les analystes sont également de plus en plus optimistes quant aux perspectives de l'IIoT et de l'IoT, qui, à l'exception de la Chine, avec son déploiement massif du NB-IoT cellulaire au cours des 18 derniers mois, ont eu du mal à avoir un impact significatif.

Par exemple, IoT Analytics basé à Hambourg, en Allemagne, postule que malgré l'impact de Covid-19 et la pénurie mondiale de composants en silicium due à des problèmes de chaîne d'approvisionnement, le nombre d'appareils IoT devrait augmenter de 9% cette année, pour atteindre environ 12,3 milliards de points de terminaison actifs connectés, et que d'ici 2025, il pourrait y avoir plus de 27 milliards de connexions IoT.

Mais, en s'adressant exclusivement à EE Times Europe , Satyajit Sinha, analyste principal chez IoT Analytics, a noté que « le nombre d'appareils IoT connectés est en fait légèrement inférieur à notre prévision de mi-année de 11,7 milliards de connexions pour 2020, contre le chiffre réel de 11,3 milliards. Nous prévoyons maintenant que d'ici 2025, il y aura 27,1 milliards d'appareils IoT connectés, un chiffre légèrement inférieur à notre prévision précédente de 30,9 milliards."

Sinha a souligné deux facteurs « critiques » qui ont ébranlé la courbe de croissance :« La pandémie a eu un impact à la fois sur la demande et l'offre, et cette dernière a même été interrompue à des périodes critiques, alors que les chaînes d'approvisionnement et l'accès aux matières premières n'étaient pas intacts. Ainsi, au cours du premier semestre de l'année dernière, les budgets ont été gelés. La demande est revenue au cours du second semestre 2020, mais l'offre a souvent été perturbée. Par conséquent, de nombreuses initiatives IoT et IIoT ont été interrompues ou, dans certains cas, annulées. Et d'autres problèmes de chaîne d'approvisionnement persistent dans certaines régions. »

cliquez pour l'image en taille réelle

Deuxièmement, il y a le problème des pénuries de puces. "Au départ, nous avons vu cela comme un sous-produit de l'impact de la pandémie sur la chaîne d'approvisionnement", a déclaré Sinha. "Cependant, c'est devenu son propre problème :la capacité d'approvisionnement ne pouvait pas répondre à la demande mondiale.

"Cela a d'abord eu un impact sur l'industrie automobile, puis s'est rapidement étendu à d'autres segments, y compris l'IoT", a-t-il ajouté, avertissant qu'"en 2021, cette pénurie de puces devrait être un facteur jusqu'à deux ans avant qu'une capacité de production supplémentaire suffisante ne soit disponible. ."

En ce qui concerne les fournisseurs de puces, a noté Sinha, « Qualcomm est confortablement en tête et cinq acteurs dominent actuellement le marché des puces IoT cellulaires, les autres étant MediaTek, HiSilicon, Intel et Unisoc. Ces cinq personnes bénéficient de 93 % de toutes les expéditions mondiales de chipsets IoT cellulaires en 2020."

Nvidia, Sequans, Nordic Semiconductor, Silicon Labs, Altair Microchip et Dialog sont d'autres acteurs importants se concentrant sur ces secteurs.

En effet, Silicon Labs a progressivement vendu tous les secteurs d'activité non liés à l'IoT et au sans fil et a lancé en septembre une gamme de SoC sub-1 GHz pour les applications IoT qui combinent RF longue portée et efficacité énergétique avec une sécurité certifiée Arm PSA de niveau 3 .

Sont également impliqués de manière sérieuse Qorvo, avec ses puces RF; NXP Semiconductors, avec microcontrôleurs ; et Skyworks, avec une gamme de SoC.

Chaque appareil IoT et IIoT connecté qui utilise la connectivité cellulaire, qu'il s'agisse de 2G, 3G, 4G, LTE-M, 5G ou NB-IoT, a besoin de ces chipsets. Mais il convient de noter que les puces et les chipsets peuvent être intégrés directement dans le PCB de l'appareil ou dans un module IoT qui est placé dans l'appareil. Les recherches d'IoT Analytics se concentrent sur la dernière de ces options :les chipsets IoT cellulaires intégrés dans un module IoT.

Les principaux fournisseurs de modules incluent Quectel, Fibocom, Sierra Wireless, Sequans, Thales et Telit.

Du point de vue des connexions, les dernières normes technologiques, telles que 5G, Wi-Fi 6 et 6E et LPWA, stimulent le marché, tandis que IoT Analytics suggère que l'IoT par satellite est un joker qui pourrait avoir un impact sérieux dans ce dernier. partie de sa période de prévision.

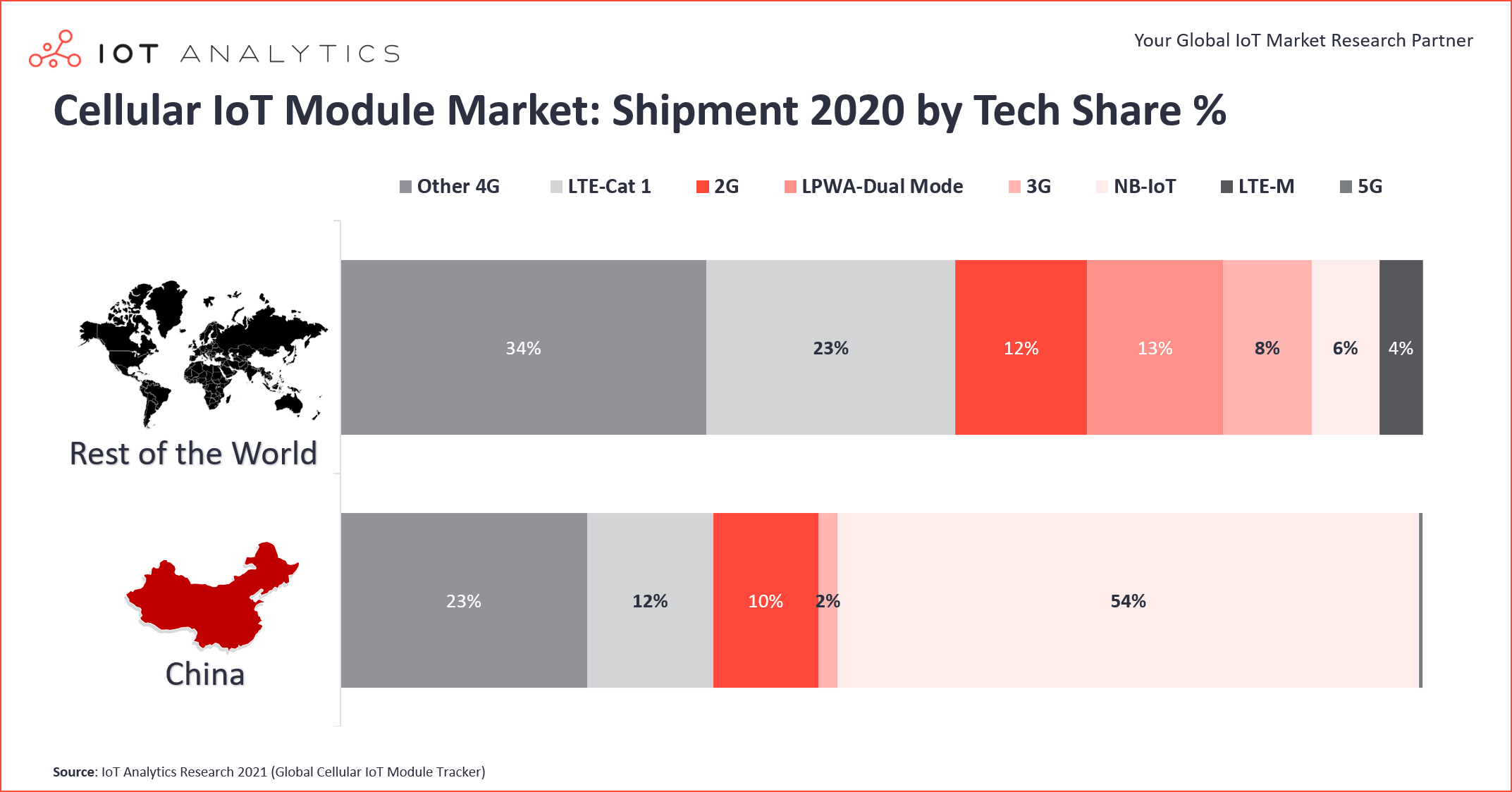

Sinha a noté que l'un des développements intéressants dans le secteur est l'énorme écart entre ce qui se passe en Chine et ce qui se passe dans le reste du monde. En dehors de la Chine, la pénétration du LTE-Cat 1 est nettement plus forte que celle du NB-IoT. Il estime que le LTE-Cat 1 (un sous-ensemble de la 4G) représente près d'un quart (23 %) du marché en dehors de la Chine, mais seulement 12 % en Chine.

L'essor du LTE-Cat 1 a commencé en Amérique du Nord il y a quelques années, lorsqu'il est devenu l'alternative de prédilection, alors que ces réseaux étaient en train d'être supprimés par les opérateurs mobiles. La migration massive de la 2G/3G vers la LTE-Cat 1 a commencé en 2018 et "a augmenté de 40 % d'une année sur l'autre en 2020", a déclaré Sinha. Un chipset en particulier de Qualcomm, le MDM9207-1, a été de loin le plus grand bénéficiaire de cette énorme augmentation, a-t-il ajouté. Pendant ce temps, le 8910DM d'Unisoc aurait connu une croissance beaucoup plus rapide au cours de la même période, entraînant le développement du nouveau sous-segment LTE-Cat 1 bis, qui représente désormais 23 % de toutes les expéditions LTE-Cat 1.

La Cat 1 bis est basée sur la version 13 du projet de partenariat de 3e génération (3GPP) et se caractérise par une seule antenne et donc optimisée pour les applications à faible puissance. Le LTE-Cat 1 initial est défini par la version 8 et nécessite deux antennes de réception.

Sinha a noté une autre tendance importante dans le secteur. Au cours du premier semestre de l'année dernière, les appareils connectés utilisant la LPWA sans licence - par exemple, longue portée (LoRa) et Sigfox - représentaient 53 % des connexions LPWA mondiales, tandis que les LPWA sous licence tels que NB-IoT et LTE-type de machine communication (LTE-M) a contribué à 47 %. Un an plus tard, pour la même période, la LPWA sous licence était en tête avec une part de 54 %, tandis que le segment sans licence détenait une part de 46 % des connexions LPWA mondiales, a-t-il déclaré.

Une raison clé a déjà été évoquée ci-dessus :l'énorme croissance de NB-IoT en Chine au cours du premier semestre 2021. Le résultat est que l'IoT à bande étroite, en tant que technologie unique, domine désormais le marché LPWA avec une part de marché de 44%, et LoRa a glissé à la deuxième place, avec une part de 37 % des connexions mondiales.

En ce qui concerne les secteurs industriels particuliers, ceux sur la courbe ascendante la plus raide incluent le transport et l'automobile, ainsi que la logistique; combinés, ils représentent environ 30% de la demande mondiale du marché des chipsets cellulaires IoT et IIoT. Et au sein de ces segments, les initiatives de suivi des actifs, plutôt que les applications télématiques traditionnelles, ont stimulé le marché, avec une croissance d'environ 22% sur un an (2020/21), a déclaré Sinha. L'adoption automobile de la 5G est également rapide, a-t-il déclaré.

Un élément important à noter dans ces perspectives généralement positives est que si la disponibilité croissante de la 5G crée de nouvelles opportunités commerciales IIoT et IoT, de manière contre-intuitive, elle entrave également le potentiel du secteur, car les opérateurs mobiles exagèrent leurs capacités en matière de couverture de bande.

Jeremy Gosteau de Sequans

Ce point de vue a été souligné dans une interview avec Jeremy Gosteau, directeur du marketing produit IoT du groupe français Sequans. La société, qui opère largement aux États-Unis et au Japon ainsi qu'en Europe, se concentre depuis de nombreuses années sur les puces pour les secteurs cellulaires IoT et IIoT et s'est récemment lancée dans le secteur des modules.

L'un des principaux problèmes est que le NB-IoT a été sous-évalué et peut-être surestimé par les opérateurs dans la plupart des territoires, à l'exception de la Chine, a suggéré Gosteau. "L'un des principaux aspects du problème, en particulier en Europe, est que les opérateurs ne font que commencer sérieusement à mettre fin à leurs réseaux 2G et 3G", a-t-il déclaré à EE Times Europe , ajoutant que les États-Unis ont peut-être deux ans d'avance sur nous, mais que les deux sont toujours en retard sur de nombreux autres marchés. « Malheureusement, c'est comme ça. Mais l'Europe affiche enfin une croissance saine, et les barrières au NB-IoT tombent définitivement. »

Il a ajouté qu'un autre problème clé a été, et continue d'être, "la grave fragmentation des versions haut débit cellulaire et non cellulaire [faible puissance] de l'offre". Une partie du problème semble être que la 5G est arrivée si rapidement après la version 13 (de LTE-M et NB-IoT), ce qui signifie que les opérateurs ont déployé une version ou l'autre sur différents territoires.

Les coûts ont également été une pierre d'achoppement majeure, a souligné Gosteau. En raison de la fragmentation et donc de la nécessité de prix plus élevés pour les puces séparées, plutôt que des volumes énormes qui pourraient être réalisés pour une seule des options, les progrès avaient nécessairement ralenti.

Une solution à ce dilemme serait la commercialisation de modules qui combinent et proposent différentes versions - LTE-M, LTE-Cat 1 et NB-IoT, par exemple - au sein du même module, « ramenant les coûts à moins de 10 USD par unité."

Cela signifie que l'IoT massif pourrait devenir une réalité, mais probablement pas de sitôt, a déclaré Gosteau. En outre, les problèmes d'itinérance difficiles avec le NB-IoT entre les opérateurs ont été plus ou moins résolus, améliorant considérablement l'économie du temps d'antenne, a-t-il suggéré.

Il a souligné une évolution potentiellement positive de l'un des plus grands opérateurs mondiaux promouvant l'adoption par les consommateurs et les entreprises de l'IoT et de l'IIoT :Vodafone. "Ils parlent d'un énorme contrat de plusieurs millions d'unités autour du NB-IoT et sans doute du plus gros contrat de l'industrie en dehors de la Chine", a déclaré Gosteau.

Si cela est vrai et que cela se produit, cela pourrait être un énorme avantage pour l'ensemble du secteur, donnant peut-être le coup d'envoi à une tendance majeure qui n'aurait tout simplement pas pu se produire il y a environ deux ans. D'autres suivraient, indiquant la maturation des technologies impliquées.

>> Cet article a été initialement publié sur notre site frère, EE Times Europe.

Technologie de l'Internet des objets

- Pourquoi l'informatique de pointe pour l'IoT ?

- OSGi pour les solutions IoT :un accord parfait

- La blockchain peut-elle accélérer l'adoption de l'IoT ?

- Une mémoire plus intelligente pour les appareils IoT

- Trois étapes vers l'adoption de l'IoT pour les assureurs-maladie

- Perspectives de développement de l'IoT industriel

- Une approche en trois étapes pour une adoption réussie de l'IoT

- La vulnérabilité de la chaîne d'approvisionnement IoT constitue une menace pour la sécurité de l'IIoT

- Adoption de la blockchain dans l'IoT