Carte de crédit

Contexte

Une carte de crédit permet aux consommateurs d'acheter des produits ou des services sans espèces et de les payer ultérieurement. Pour bénéficier de ce type de crédit, le consommateur doit ouvrir un compte auprès d'une banque ou d'une entreprise, qui sponsorise une carte. Ils reçoivent ensuite une marge de crédit d'un montant déterminé. Ils peuvent utiliser la carte pour effectuer des achats auprès des commerçants participants jusqu'à ce qu'ils atteignent cette limite de crédit. Chaque mois, le sponsor fournit une facture, qui comptabilise l'activité de la carte au cours des 30 derniers jours. Selon les conditions de la carte, le client peut payer des frais d'intérêt sur le montant qu'il ne paie pas sur une base mensuelle. De plus, les cartes de crédit peuvent être sponsorisées par de grands détaillants (comme les grands magasins de vêtements ou les grands magasins) ou par des banques ou des sociétés (comme VISA ou American Express).

Les cartes de crédit sont un développement relativement récent. La société VISA, par exemple, fait remonter son histoire à 1958 lorsque la Bank of America a lancé son programme BankAmericard. Au milieu des années 1960, la Bank of America a commencé à octroyer aux banques aux États-Unis des licences pour émettre ses BankAmericards spéciales. En 1977, le nom Visa a été adopté au niveau international pour couvrir toutes ces cartes. VISA est devenue la première carte de crédit à être reconnue dans le monde entier.

Les banques et les entreprises qui sponsorisent les cartes de crédit en profitent de trois manières. Ils gagnent principalement de l'argent grâce aux paiements d'intérêts facturés sur le solde impayé, mais ils peuvent également gagner de l'argent en facturant des frais annuels pour l'utilisation de la carte. Le revenu de ces frais, qui n'est généralement que de 50 $ ou 75 $ par client et par an, peut être substantiel étant donné que les grandes entreprises ont des dizaines de millions de clients. De plus, les sponsors gagnent de l'argent en facturant aux commerçants un petit pourcentage des revenus pour le service de la carte. Cet arrangement est acceptable pour les commerçants car ils peuvent laisser leurs clients payer par carte de crédit au lieu d'exiger de l'argent comptant. Le commerçant prend des dispositions pour participer à un programme de carte de crédit avec une banque d'affaires, qui à son tour travaille avec une banque émettrice de la carte. La banque d'affaires détermine quel pourcentage de la valeur totale de l'achat doit être payé par le commerçant à la banque émettrice de la carte. Le montant varie en fonction du volume et du type d'entreprise, mais en général il se situe entre 1 et 2 %. Un pourcentage de ce montant est conservé par la banque d'affaires à titre de frais de traitement des transactions. Pour les entreprises comme American Express qui sponsorisent les cartes, les frais de traitement peuvent être considérablement plus élevés. En outre, les sponsors peuvent générer des revenus en louant des équipements de vérification de carte de crédit aux commerçants (surtout si les commerçants ne peuvent pas se permettre d'acheter l'équipement eux-mêmes.) Enfin, les sponsors peuvent profiter en facturant des frais de service pour les retards de paiement.

Conception

Les cartes de crédit sont conçues avec des fonctions de sécurité complexes pour empêcher la possibilité de fraude. Ces caractéristiques impliquent le numéro de compte de la carte, son panneau de signature et sa bande magnétique. Le numéro de compte unique de la carte est l'information clé nécessaire pour effectuer une transaction financière et doit être soigneusement protégé. Pour empêcher quelqu'un d'utiliser un mauvais numéro de compte ou de créer un faux numéro, les entreprises s'appuient sur les lois de la statistique pour se protéger. En utilisant des numéros de compte longs, ils rendent peu probable qu'un numéro puisse être falsifié. Par exemple, la carte Visa comporte 13 chiffres, American Express 15, Diners Club 14 et MasterCard 20. Mathématiquement, neuf chiffres fourniraient un milliard de numéros de compte uniques (000000000, 000000001, 0000000002, et ainsi de suite jusqu'à 999999999) qui suffirait à tous les clients d'une entreprise donnée. (Les plus grandes entreprises, Visa et MasterCard, n'ont qu'environ 65 millions de clients.) Si seulement 65 millions de numéros sont attribués sur 10 000 milliards de possibilités, il est peu probable que quiconque puisse utiliser par erreur un autre numéro de compte. Si un numéro de compte incorrect est saisi par erreur par un commis de magasin, il ne sera presque certainement pas accepté. Cette sécurité statistique donne aux entreprises l'assurance que quelqu'un n'invente pas de numéro lorsqu'ils font des affaires par téléphone. Bien entendu, cette mesure de sécurité n'aide pas si quelqu'un obtient un numéro réel et l'utilise frauduleusement.

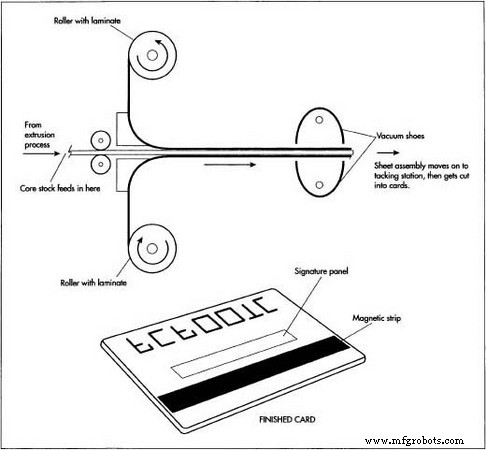

Une autre caractéristique de conception de sécurité implique le panneau de signature au dos de la carte. La signature est destinée à documenter l'écriture manuscrite du propriétaire afin qu'une signature falsifiée sur un reçu puisse être détectée. Pour empêcher les criminels d'effacer le panneau arrière d'une carte volée et d'apposer leur propre signature, le panneau est imprimé avec un motif d'empreinte digitale difficile à reproduire et qui se détachera lorsque la signature originale sera effacée. Si la signature est effacée, ce motif disparaîtra également en laissant une tache blanche, ce qui indique instantanément que la carte a été falsifiée. Certains fabricants de cartes impriment le mot VOID sous ce panneau, qui est révélé lors de l'effacement.

La bande magnétique au dos de la carte est un troisième élément de sécurité. La bande est une zone recouverte de particules d'oxyde de fer qui peuvent être codées avec des informations binaires, qui identifient la carte comme authentique. Il est difficile de déterminer exactement quelles informations sont codées sur la bande car pour des raisons de sécurité, les entreprises ne souhaitent pas en discuter. Cependant, il est probable que la date d'expiration de la carte soit un fait enregistré sur la bande, car les guichets automatiques bancaires (GAB) conserveront les cartes qui ont expiré. Il est peu probable que des informations telles que la limite de crédit, l'adresse, le numéro de téléphone, l'employeur soient enregistrées sur la bande, car les banques ne réémettent pas de cartes lorsque ce type d'informations change.

Enfin, certaines cartes présentent des caractéristiques spéciales qui les rendent difficiles à dupliquer, comme des hologrammes compliqués.

Matières premières

Les cartes sont constituées de plusieurs couches de plastique laminées ensemble. Le noyau est généralement fabriqué à partir d'une résine plastique connue sous le nom d'acétate de chlorure de polyvinyle (PVCA). Cette résine est mélangée à des matériaux opacifiants, des colorants et des plastifiants pour lui donner l'apparence et la consistance appropriées. Ce matériau central est stratifié avec de fines couches de PVCA ou de matières plastiques transparentes. Ces stratifiés adhèrent au noyau lorsqu'ils sont appliqués avec de la pression et de la chaleur.

Diverses encres ou colorants sont également utilisés pour l'impression des cartes de crédit. Ceux-ci sont disponibles dans une variété de couleurs et sont conçus pour être utilisés sur des substrats en plastique. Certains fabricants utilisent des encres magnétiques spéciales pour imprimer la bande magnétique au dos de la carte. Les encres sont fabriquées en dispersant des particules d'oxyde métallique dans les solvants appropriés. Des processus d'impression spéciaux supplémentaires sont impliqués pour les cartes, comme VISA, qui comportent des hologrammes.

Le processus de fabrication

Le processus de fabrication se compose de plusieurs étapes :tout d'abord, le noyau en plastique et les matériaux stratifiés sont composés et coulés sous forme de feuille; puis le noyau est imprimé avec les informations appropriées ; ensuite les stratifiés sont appliqués sur le noyau ; et enfin la feuille assemblée est découpée en cartes individuelles.

Mélange et moulage de plastique

- 1 Le plastique de la feuille centrale est fabriqué en faisant fondre et en mélangeant de l'acétate de chlorure de polyvinyle avec d'autres additifs. Les composants mélangés sont transférés vers un appareil de moulage par extrusion, qui force le plastique fondu à travers un petit orifice plat appelé filière. Lorsque la feuille sort de la matrice, elle passe par une série de trois rouleaux empilés les uns sur les autres qui tirent la feuille. Ces rouleaux maintiennent la feuille à plat et maintiennent

Lorsque la feuille sort de la matrice, elle passe par une série de trois rouleaux empilés sur chacun autre qui tire la feuille le long. Ces rouleaux maintiennent la feuille à plat et maintiennent la bonne épaisseur. Les feuilles peuvent ensuite traverser des unités de refroidissement supplémentaires avant d'être découpées en feuilles séparées. la bonne épaisseur. Les feuilles peuvent ensuite passer par des unités de refroidissement supplémentaires avant d'être découpées en feuilles séparées par des scies, des cisailles ou des fils chauds. Les feuilles coupées entrent dans un empileur de feuilles qui les empile en place et les stocke pour les opérations ultérieures.

Lorsque la feuille sort de la matrice, elle passe par une série de trois rouleaux empilés sur chacun autre qui tire la feuille le long. Ces rouleaux maintiennent la feuille à plat et maintiennent la bonne épaisseur. Les feuilles peuvent ensuite traverser des unités de refroidissement supplémentaires avant d'être découpées en feuilles séparées. la bonne épaisseur. Les feuilles peuvent ensuite passer par des unités de refroidissement supplémentaires avant d'être découpées en feuilles séparées par des scies, des cisailles ou des fils chauds. Les feuilles coupées entrent dans un empileur de feuilles qui les empile en place et les stocke pour les opérations ultérieures. - 2 Les films stratifiés utilisés pour revêtir le noyau sont fabriqués par un procédé d'extrusion similaire. Ces films plus minces peuvent être fabriqués avec un procédé de coulée à fente dans lequel un film plastique fondu est étalé sur un rouleau de coulée. Le rouleau détermine l'épaisseur et la largeur du film. Après refroidissement, les films sont stockés sur des rouleaux jusqu'à ce qu'ils soient prêts à l'emploi.

Impression

- 3 Le noyau en plastique de la carte est imprimé avec du texte et des graphiques. Cela se fait en utilisant une variété de procédés de sérigraphie courants. De plus, l'un des films stratifiés peut également subir des opérations ultérieures où il est imprimé avec une encre magnétique. En variante, la bande magnétique peut être ajoutée par une méthode d'estampage à chaud. Les têtes magnétiques utilisées pour coder et décoder les particules d'oxyde de fer ne peuvent fonctionner que si le support magnétique est proche de la surface de la carte, les particules métalliques doivent donc être placées au-dessus de la couche de laminage. À la fin du processus d'impression, le noyau est prêt à être laminé.

Laminage

- 4 La plastification aide à protéger la finition de la carte et augmente sa résistance. Dans ce processus, les feuilles de noyaux sont alimentées par un système de rouleaux. Les rouleaux de stock de stratifié sont situés au-dessus et au-dessous du stock de base. Ces rouleaux alimentent le stratifié dans les sabots d'aspiration avec le noyau. L'aspirateur maintient les trois morceaux de plastique ensemble pendant qu'ils se rendent à une station d'agrafage. Au poste de pointage, une paire de lampes chauffantes infrarouges à quartz chauffent les films plastiques supérieur et inférieur. Ces lampes sont soutenues par des réflecteurs pour concentrer l'énergie rayonnante sur une zone étroite des films, ce qui optimise une liaison en douceur du film au support. Les films stratifiés sont ensuite entièrement liés au support de base par pressage avec des plateaux métalliques, qui sont chauffés à 266°F (130°C) et appliqués avec une pression de 166 psi/sq inch. Ce processus de plastification peut prendre jusqu'à 3 minutes.

Découpe et gaufrage

- 5 Une fois le laminage terminé, l'assemblage fini est découpé et complété par des méthodes de découpe. Chaque assemblage donne une feuille, qui est découpée en 63 cartes de crédit. Ceci est obtenu en coupant d'abord l'ensemble longitudinalement pour former sept sections allongées. Chacune des sept sections est ensuite coupée et rognée pour former neuf cartes de crédit. Lors d'opérations ultérieures, la carte est gaufrée avec des numéros de compte. Les cartes finies sont ensuite préparées pour l'expédition, généralement en attachant la carte à une lettre en papier avec un adhésif.

Contrôle qualité

Les principaux problèmes de qualité sont associés à la composition du plastique et à la correspondance des couleurs des encres. L'American National Standards Institute a une norme pour les matières premières plastiques (spécification ANSI x4.16-1973). Comme pour toute procédure de préparation, les ingrédients doivent être correctement pesés et mélangés et mélangés dans des conditions de température et de pureté appropriées. De même, le processus de moulage doit être surveillé afin d'éviter les défauts, qui pourraient faire craquer ou casser les cartes. Le contrôle de qualité final consiste à s'assurer que les bons numéros sont estampés sur les cartes pendant le processus de gaufrage.

Le futur

Les futurs processus de fabrication de cartes de crédit évolueront probablement dans trois domaines clés. Premièrement, les améliorations continues de la chimie des plastiques et de la technologie de moulage permettront probablement de fabriquer des cartes de moins en moins chères et plus faciles. Deuxièmement, les percées dans la technologie numérique sont susceptibles d'améliorer la façon dont les cartes de crédit sont sécurisées grâce au codage magnétique avancé. Une avancée récente est l'utilisation d'une nouvelle génération de bandes magnétiques plus difficiles à dupliquer. Cette amélioration combat la tendance à dupliquer les informations des cartes et à les copier sur de fausses cartes. Peut-être plus important encore, les nouvelles générations de cartes de crédit embarqueront des puces informatiques intégrées, contenant une variété d'informations utiles. Par exemple, ces futures cartes pourront exploiter un programme de fidélisation sur la même carte qu'un compte de débit ou de crédit. D'autres services permettront aux utilisateurs de participer à des programmes de fréquence ou de fidélisation avec les commerçants, y compris le stockage des préférences de réservation d'hôtel. Les institutions financières peuvent développer des partenariats avec les systèmes de transport en commun locaux afin que les transports en commun puissent être payés avec ces cartes « à puce » dans diverses villes du monde. Troisièmement, les initiatives de marketing résultant de ces avancées technologiques en matière de cartes sont susceptibles de rendre les cartes de crédit encore plus omniprésentes dans la société. Par exemple, American Express vient de lancer une nouvelle carte bleue qui devrait atteindre de nouveaux niveaux d'acceptation dans le monde.

Processus de fabrication

- ept :connecteur de carte de bord CMS haute vitesse avec pas de 0,8 mm

- Mouser ajoute plus de 50 nouveaux fournisseurs à sa carte de ligne

- Cervoz lance une nouvelle carte d'extension Mini-PCIe

- Elatec :lecteur universel plus petit qu'une carte de crédit

- EKF :quatre supports de mini-cartes PCI Express

- ICP :carte accélératrice basée sur FPGA pour l'inférence d'apprentissage en profondeur

- Accéder :le GPU-PC gagne en performances grâce à la carte graphique

- Scanner/organisateur de cartes à échanger

- Configuration de Raspberry Pi, appareil photo et iRobot Create