Profitez des incitations fiscales 2020 pour les biens d'équipement neufs et d'occasion

La refonte la plus importante du code fiscal américain depuis plus de 30 ans est entrée en vigueur le 22 décembre 2018. La Tax Cuts &Jobs Act incite les entreprises à acheter de l'équipement et à investir en elles-mêmes, l'objectif final étant de renforcer l'économie globale. La loi, H.R.1, prévoit une réforme significative en abaissant les taux d'imposition des entreprises et des particuliers.

La déduction en vertu de l'article 179, ou la radiation de 1 000 000 $ sur les achats d'équipement neuf et d'occasion, a été indéfinie et, à partir de 2019, elle sera indexée chaque année en fonction de l'inflation. L'amortissement bonus de 100 % est toujours en vigueur tel qu'il est actuellement écrit jusqu'en 2022.

Alors, comment ces incitations fiscales affectent-elles différents types d'entreprises ?

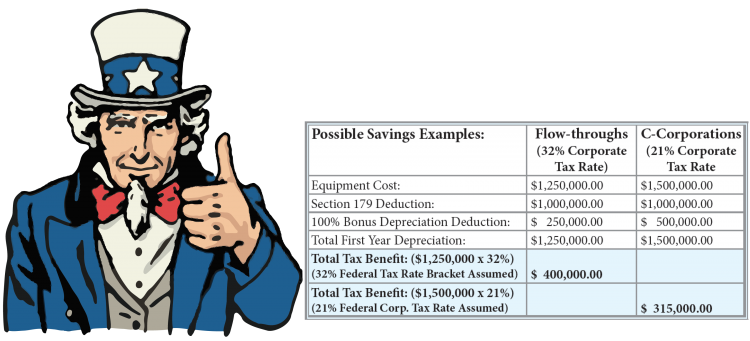

32 % d'entreprises de type accréditif

Pour les entreprises individuelles, les sociétés de personnes ou les sociétés S, les avantages fiscaux se répartissent comme suit :

- Déduction en vertu de l'article 179 : Cela permet aux entreprises de déduire de leur revenu imposable le montant dépensé pour l'achat d'équipements neufs ou d'occasion. La limite de déduction annuelle est de 1 000 000 $ pour les entreprises qui achètent ou louent jusqu'à 2 500 000 $ d'équipement. La déduction est progressivement supprimée, dollar pour dollar, de 2 500 000 $ à 3 500 000 $ et ne s'applique à rien au-dessus de cette limite de 3 500 000 $.

- Amortissement du bonus : Une fois la limite de déduction de l'article 179 atteinte, les entreprises peuvent profiter de la prime d'amortissement, en déduisant immédiatement 100 % du coût de l'équipement neuf ou usagé l'année de sa mise en service. Celui-ci expire fin 2022.

21 % d'entreprises C

Pour les C-Corporations, les avantages de la Tax Cuts &Jobs Act se répartissent un peu différemment :

- Déduction en vertu de l'article 179 : Cela fonctionne essentiellement de la même manière que pour une société accréditive à 32 %, permettant aux sociétés C de déduire le montant dépensé pour l'achat d'équipement neuf ou d'occasion de leur revenu imposable. La récente loi change pour 2018 et au-delà, augmentant la limite de déduction annuelle à 1 000 000 $ pour les entreprises qui achètent ou louent jusqu'à 2 500 000 $ d'équipement chaque année. Auparavant, il n'autorisait des déductions que sur des achats d'équipement allant jusqu'à 2 000 000 $. La limite sera indexée sur l'inflation à compter de 2019. Si votre entreprise dépasse la limite de 2 500 000 $ d'achats d'équipement en un an, vous pourrez peut-être encore bénéficier de cette déduction en finançant des achats avec un contrat de location simple.

- Amortissement du bonus : L'incitatif à l'amortissement bonifié permet aux entreprises de déduire immédiatement 100 % du coût de l'équipement admissible l'année de sa mise en service. Ce montant est passé de 50 % à 100 % jusqu'en 2022. Ce bonus d'amortissement est désormais également disponible pour les achats d'équipement neuf et d'occasion.

Il n'y a jamais eu de meilleur moment pour acheter une nouvelle machine-outil CNC pour votre entreprise ! Profitez des incitations fiscales et discutez dès aujourd'hui avec Absolute Machine Tools de vos besoins en matière de machines CNC.

commande numérique par ordinateur

- Conseils pour votre gamme d'équipements d'enseignes

- Omron présente un nouvel équipement de panneau de commande pour l'automatisation des usines

- La nouvelle vague de défis pour les fabricants d'équipements industriels

- 6 conseils pour acheter du matériel de construction d'occasion

- Les 7 péchés capitaux de l'achat de machines neuves ou d'occasion

- Comment profiter de la déduction fiscale de l'article 179

- Les 5 meilleurs conseils utiles pour le financement d'équipement d'occasion

- Acheter des machines neuves ou d'occasion

- Conseils pour vendre vos machines d'occasion aux enchères d'équipement