Les automates programmables logiciels posent un défi à l'infrastructure matérielle traditionnelle

Par Sharmila Annaswamy, IoT Analytics

Les logiciels remplacent de plus en plus le matériel dans les environnements industriels. Les contrôleurs logiques programmables basés sur logiciel (Soft PLC) sont aujourd'hui fiables, puissants et flexibles.

L'adoption de Soft PLC devrait doubler entre 2019 et 2025, posant un "dilemme de l'innovateur" pour les fournisseurs historiques d'automatisation industrielle.

Les mesures prises par les opérateurs historiques permettront d'éviter des perturbations importantes à court terme, mais la menace à long terme des automates souples subsistera.

L'adoption généralisée des API logiciels changerait complètement le fonctionnement de l'automatisation industrielle et le fonctionnement des usines.

Le "dilemme de l'innovateur" posé par les automates logiciels

Les automates logiciels représentent une technologie perturbatrice qui crée un « dilemme de l'innovateur » classique pour les fournisseurs historiques d'automates durs. Le dilemme de l'innovateur survient lorsqu'une entreprise en place est perturbée par une nouvelle technologie.

Lorsque la technologie de rupture émerge, les entreprises en place sont confrontées au « dilemme de l'innovateur » qui consiste soit à servir les clients existants/haut de gamme en apportant des améliorations durables aux produits existants, soit à servir les nouveaux clients/bas de gamme en développant des offres construites à partir des technologies de rupture.

Les automates durs (un marché sur lequel les fournisseurs en place dominent) ont historiquement répondu à la plupart des besoins du marché existant / haut de gamme, tels qu'une fiabilité élevée, des temps de cycle rapides et, peut-être le plus important, la capacité de la main-d'œuvre existante à prendre en charge et à maintenir le systèmes.

Les automates logiciels, d'autre part, répondaient initialement aux besoins des clients nouveaux/bas de gamme en fournissant des solutions de contrôle plus flexibles et non déterministes, souvent à une fraction du coût des automates durs similaires.

Depuis leur entrée sur le marché dans les années 90, les automates logiciels sont rapidement devenus plus performants grâce aux progrès des technologies de virtualisation, des systèmes d'exploitation Linux en temps réel et du matériel informatique de pointe plus puissant.

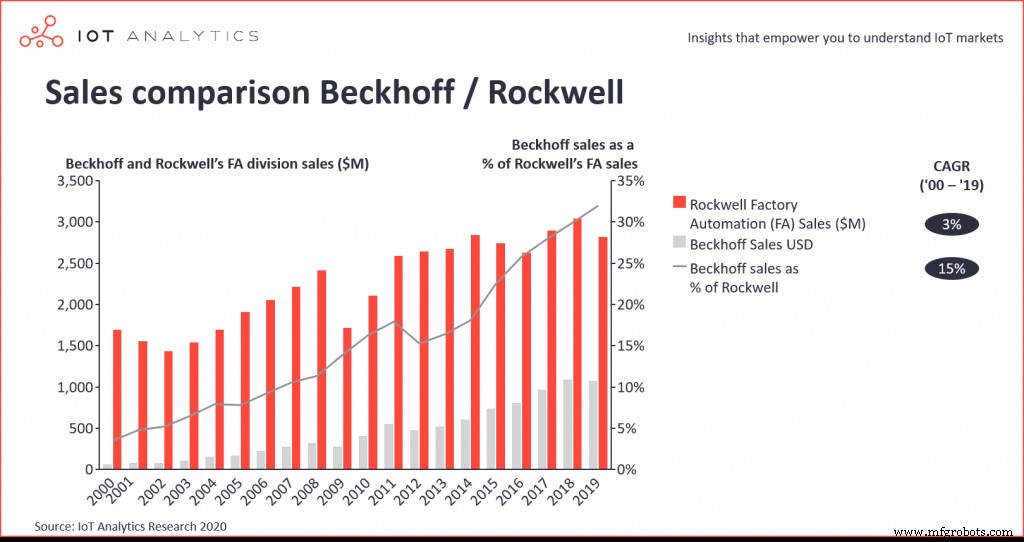

Pour étayer davantage l'argument selon lequel les API logiciels sont en effet une force perturbatrice sur le marché, nous pouvons examiner le succès que Beckhoff (un fournisseur qui exploite la technologie des API logiciels) a eu par rapport à un fournisseur leader d'« API durs », Rockwell Automation.

Le graphique ci-dessous illustre comment les ventes de Beckhoff ont augmenté à un TCAC d'environ 15 % depuis 2000 par rapport au TCAC de 3 % de l'unité commerciale Factory Automation de Rockwell Automation au cours de la même période. Ce différentiel de croissance a permis à Beckhoff de représenter plus de 30 % des ventes de la division Factory Automation de Rockwell en 2019, contre <5 % en 2000.

Comment les fournisseurs historiques évitent-ils d'être perturbés

Les fournisseurs historiques sont souvent perturbés lorsqu'ils se concentrent sur l'amélioration de leurs produits existants au lieu de sauter le train et d'adopter de nouvelles technologies perturbatrices.

Les concurrents qui développent des produits basés sur la nouvelle technologie finissent par perturber les opérateurs historiques, car les nouveaux produits finissent par s'améliorer suffisamment pour servir les clients haut de gamme.

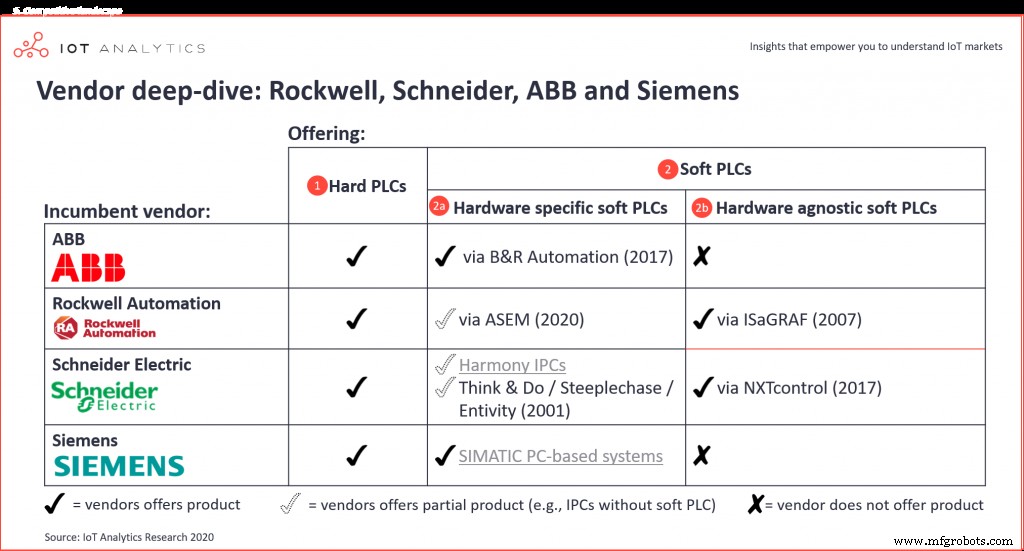

Notre analyse de marché montre que les fournisseurs en place ne sont pas aveugles à la menace perturbatrice que les automates logiciels représentent pour leurs activités d'automates matériels.

Comme le montre le tableau ci-dessous, les principaux fournisseurs d'automatisation en place proposent des offres d'automates logiciels, dont beaucoup proviennent d'acquisitions qui ont eu lieu au cours des cinq dernières années.

Perspectives d'avenir – Avis d'IoT Analytics

En raison de la lenteur de l'adoption et de la nature défavorable au risque des utilisateurs finaux industriels, il est peu probable que les fournisseurs en place soient confrontés à une menace imminente d'être fortement perturbés par les API logiciels.

Même si les automates logiciels atteindront ou dépasseront probablement certaines caractéristiques de performance des automates durs au cours des 5 prochaines années, ils auront encore un énorme obstacle à surmonter sous la forme de décideurs qui sont à l'aise avec les automates durs existants et qui résistent au changement.

En fin de compte, peu importe la performance d'une technologie particulière si les employés ne savent pas comment l'utiliser. Comme l'a déclaré un employé d'un grand fabricant allemand de composants industriels lors d'une interview présentée dans le dernier rapport d'IoT Analytics.

"Nous avons standardisé les automates programmables (matériels) de Siemens parce que c'est ce que nos employés savent ; ils sont formés à Siemens à l'école et donc, en fin de compte, nous devons nous fier à ce que nous savons, même si c'est plus cher."

Cela étant dit, la menace des automates logiciels n'est pas bénigne. Malgré l'inertie de la main-d'œuvre des automates durs (et donc des titulaires), les automates souples devraient continuer à prendre la part des automates durs à l'avenir.

Selon nos dernières recherches, la proportion de systèmes d'automatisation basés sur des API logiciels devrait doubler de 2019 à 2025, passant de 3,5 % du marché global des contrôleurs industriels à 7 %.

Soft PLCs – Marché mondial des contrôleurs industriels

Si les opérateurs historiques continuent d'apporter des améliorations progressives à leurs produits existants (au détriment de nouvelles innovations) pour apaiser leur clientèle existante, ils risquent de se retrouver à la traîne.

On pourrait même dire que cette perturbation "légère" est déjà en cours - l'inertie que CODESYS et son armée de vendeurs PME possèdent est certainement une menace pour les activités des vendeurs sortants, comme en témoignent les poursuites de Rockwell contre CODESYS (3S) / Advantech et Wago sur la dernière décennie.

Ceci est une version abrégée de l'article complet qui apparaît sur le site Web d'IoT Analytics.

À propos de l'auteur :Sharmila Annaswamy fait partie de l'équipe d'analystes de l'IdO industriel. Elle a une formation en ingénierie et une expérience en études de marché axées sur l'automatisation des usines et les technologies de fabrication avancées.

Système de contrôle d'automatisation