Perspectives de l'industrie de l'impression 3D (aperçu 2019)

À mesure que l'industrie de l'impression 3D se développe, de nouvelles tendances émergent et les utilisations globales de la technologie évoluent. Les entreprises du monde entier étendent leurs efforts dans de nouvelles directions et adoptent ce qu'il a à offrir dans les produits d'utilisation finale, le prototypage et l'outillage parmi ses nombreuses autres utilisations. Voici un aperçu de l'évolution spécifique de l'industrie en 2019 :

Prévisions de croissance mondiale

En général, l'industrie est en croissance, avec de multiples prévisions montrant des augmentations exponentielles des dépenses d'impression 3D et de leur utilisation. Le rapport Wohlers 2019 prédit que d'ici 2020, tous les produits et services de FA dans le monde atteindront 15,8 milliards de dollars. La société s'attend à ce que les prévisions de revenus suivantes atteignent 23,9 milliards de dollars en 2022 et 35,6 milliards de dollars en 2024.

L'industrie de l'impression 3D est largement classée en systèmes de bureau et industriels. Cette croissance de l'industrie va dans les deux sens sur ce front, montrant une augmentation des revenus des machines industrielles et une baisse des machines de bureau. La tendance générale est à la hausse, mais les petits imprimeurs affichent une baisse globale.

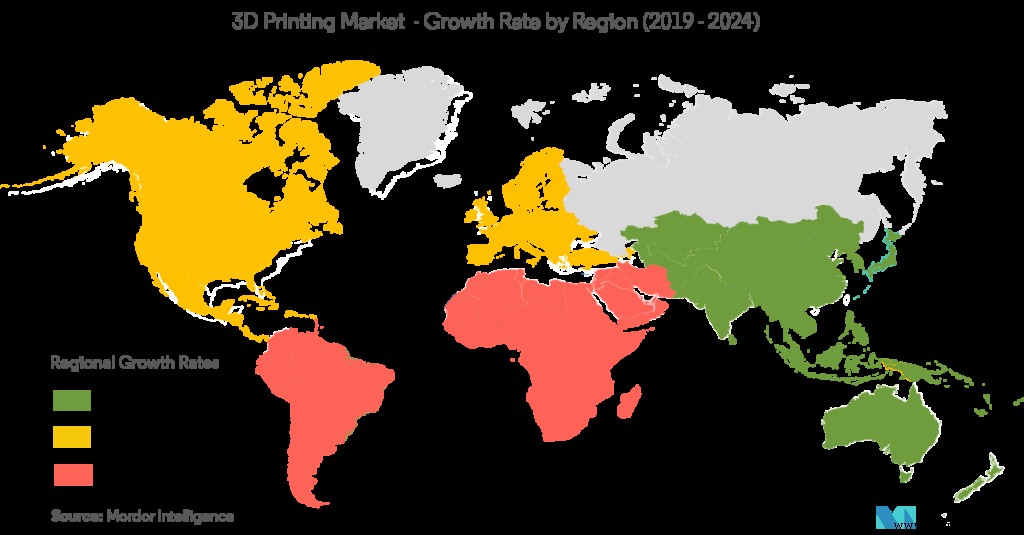

Les secteurs public et privé investissent davantage dans l'impression 3D dans le monde entier. L'Amérique du Nord détient la plus grande part du financement de la fabrication additive dans son ensemble, mais la Chine et les régions asiatiques affichent le taux de croissance le plus élevé, ce qui en fait de redoutables concurrents à l'avenir. Cela pourrait également être renforcé par la propre initiative chinoise "Made in China", qui devrait stimuler les investissements dans les technologies des secteurs privé et public, y compris l'impression 3D et l'usinage CNC (entre autres).

Un autre rapport de GlobalData indique que les industries de l'aérospatiale et de la défense sont une source majeure de croissance pour la fabrication additive. Celle-ci est notamment renforcée par la production de pièces de rechange, de satellites et de moteurs. Les forces armées chinoises, russes et américaines comptent parmi les principaux fabricants de défense utilisant les technologies d'impression 3D.

L'Europe est également une plaque tournante majeure pour les industries de l'impression 3D. La principale demande dans la région provient des petites et moyennes entreprises qui ont besoin de prototypes à grande vitesse, fiables et à faible coût, principalement dans les secteurs de la santé et de l'aérospatiale. Les dépenses publiques connaissent également une certaine dynamique. Le gouvernement néerlandais, par exemple, a investi 150 millions de dollars supplémentaires dans la recherche et l'innovation liées à l'impression 3D. De même, la Finlande cherche à accroître ses activités d'impression 3D par le biais de partenariats, tandis que des pays comme la Pologne l'intègrent également pour le domaine médical (politique de cohésion européenne).

Il existe quelques contraintes sur le marché, telles que les coûts élevés de déploiement de la technologie pour les niveaux de production industriels. Cela pourrait être freiné par l'augmentation de la concurrence au sein des systèmes industriels de fabrication additive, ce qui pourrait faire baisser les prix à l'avenir. Un autre facteur préoccupant pour la croissance de l'impression 3D est celui de la fiabilité et de la répétabilité, qui empêche de nombreuses entreprises industrielles d'adopter la technologie. C'est quelque chose sur lequel les fabricants d'imprimantes 3D travaillent au sein de l'industrie et qui nécessitera de nouvelles avancées pour dissiper l'impression de manque de fiabilité et de manque de cohérence.

Un nombre écrasant de répondants à une enquête réalisée en 2019 par Essentium (99 %) prévoient d'augmenter le niveau d'utilisation de l'impression 3D dans leur entreprise. Dans l'ensemble, l'industrie semble en bonne santé et croît à un rythme croissant selon plusieurs années de prévisions de Wohler, Sculpteo et plus encore.

Applications et demandes de l'industrie

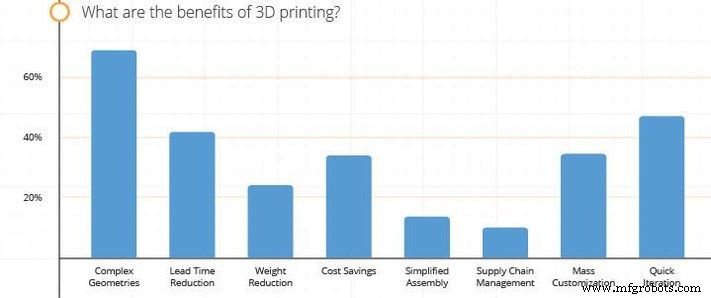

Les principales utilisations de l'impression 3D à l'heure actuelle se situent dans les secteurs de la santé, de l'aérospatiale et de la défense, de l'industrie et des produits de consommation. Les entreprises qui utilisent souvent l'impression 3D ont tendance à trouver leurs applications les plus intéressantes dans la création de géométries complexes telles que les treillis. Un autre facteur que de nombreuses entreprises considèrent comme un USP important de l'impression 3D est la création d'itérations plus rapides de leurs produits. Cela a du sens, car les entreprises ont également déclaré dans une autre étude que leur objectif principal pour l'utilisation de l'impression 3D était d'accélérer les cycles de développement de produits.

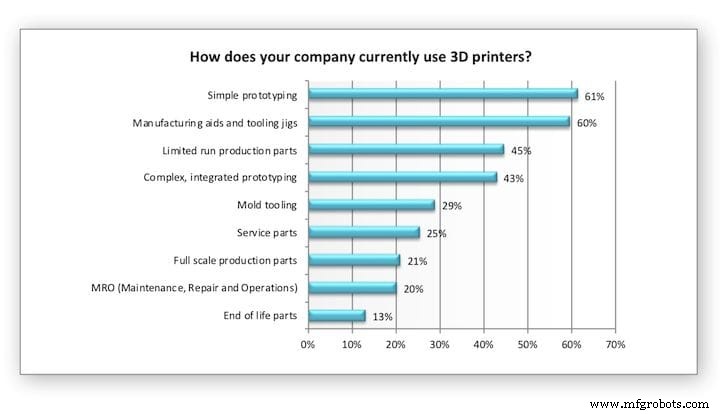

Alors que les prototypes et la preuve de concept sont toujours les moyens les plus courants pour les entreprises d'utiliser les impressions 3D, la production et la R&D augmentent également. Les deux premiers ont connu une augmentation de l'utilisation par rapport aux 2 dernières années, tandis que la production de produits finis est restée largement stagnante. De plus, comme l'a noté une enquête d'Essentium, 83 % des entreprises utilisant l'impression 3D ne l'emploient pas pour la production de masse (généralement sur des cycles de production inférieurs à 1000).

Une autre hausse, comme l'indique l'enquête de Sculpteo, est celle de la production de pièces détachées et un intérêt pour la gestion de la chaîne d'approvisionnement. La gestion de la chaîne d'approvisionnement a été un thème majeur cette année en particulier, faisant des vagues importantes dans les secteurs de l'aérospatiale et de la défense. Diverses organisations telles que l'US Air Force, la marine et les constructeurs d'avions en général utilisent l'impression 3D pour la restauration d'avions et de navires plus anciens, la restauration de pièces qui ne sont plus en production et la réduction des coûts d'entreposage avec une production à la demande. Cela peut être vu dans les cas de couvertures de latrines imprimées en 3D certifiées par l'US Air Force et la marine australienne testant la technologie lors d'un récent essai d'un million de dollars. Les deux cas impliquent une utilisation plus étendue à l'avenir.

En examinant les réponses des répondants à plusieurs enquêtes, nous pouvons voir que la réduction des délais est un troisième facteur proche, les économies de coûts étant également assez importantes. Ce sont deux facteurs que l'industrie de l'impression 3D essaie de maximiser l'efficacité avec des machines plus récentes. Des entreprises comme Spee3D et Aurora, par exemple, ont constamment développé des imprimantes métalliques qui ont des temps de production plus rapides que leurs anciens modèles, battant leurs propres records précédents.

Technologies

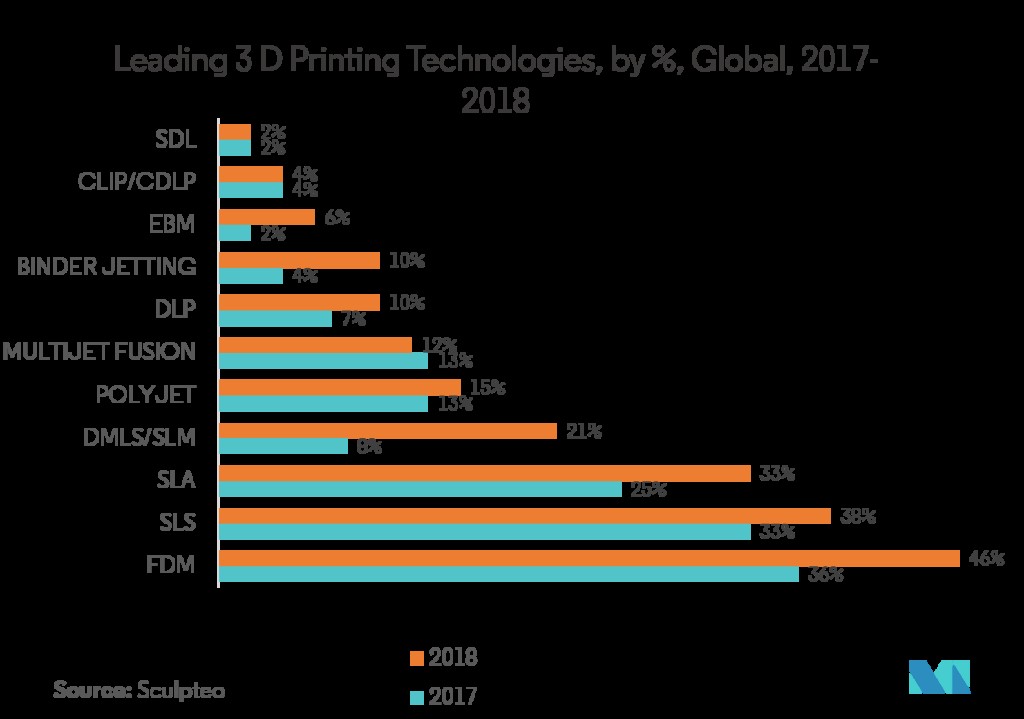

En termes de technologies, FDM/FFF fait toujours la loi. La plupart des applications de FDM concernent le prototypage et la fabrication d'outils et de gabarits. Les pièces de production en série limitée jouent également un rôle majeur à cet égard. Comme mentionné précédemment, il y a eu une augmentation importante des imprimantes industrielles de plus grande taille, ce qui peut avoir joué un rôle dans la croissance croissante des pièces d'utilisation finale (bien que les pièces d'utilisation finale soient encore loin de l'utilisation la plus courante pour les imprimantes 3D) .

Alors que le FDM est le plus répandu pour la production en interne, d'autres formes de fabrication additive telles que SLS, Jet Fusion et Polyjet ont connu une croissance grâce à des services externes. En fait, à part le FDM, la plupart des autres types d'impression 3D sont plus susceptibles d'être utilisés par le biais de services que par le biais de la production en interne. Alors que les entreprises achètent plus d'imprimantes dans l'ensemble, elles ont également augmenté l'utilisation de services externes. Ces deux modes d'utilisation ont connu des augmentations.

De même, les technologies plastiques sont beaucoup plus susceptibles d'être réalisées en interne, tandis que l'impression sur métal est plus susceptible d'être réalisée par des services externes. L'industrie aéronautique est beaucoup plus susceptible d'utiliser les formes coûteuses d'impression 3D que les autres utilisateurs, de nombreuses entreprises dépensant plus de 100 000 USD par an. Pour illustrer ce point, alors que 38 % des entreprises interrogées utilisent SLS, seulement 15 % d'entre elles possèdent une machine en interne.

Le budget et la fiabilité constituent le principal obstacle à la poursuite de la mise en œuvre de l'impression 3D. Il va donc de soi que les formes d'impression 3D les plus récentes et les plus coûteuses sont moins courantes à l'heure actuelle. L'étude Essentium confirme également ce point, montrant que de nombreuses entreprises estiment que les dépenses associées à l'impression 3D l'empêchent de devenir une technologie de production à grande échelle. Cela pourrait changer avec plus de tests et une concurrence accrue sur les prix à l'avenir.

Enfin, parmi les entreprises qui utilisent également d'autres technologies que les systèmes de FA, l'usinage CNC était la technologie complémentaire la plus importante et la découpe au laser suivait de près.

Matériaux

Le plastique est le matériau le plus courant en matière de fabrication additive, tant en interne qu'en termes de services. Le prototypage, l'outillage et la R&D ont joué un rôle important à cet égard et, bien que d'autres matériaux servent également ces mêmes objectifs, les plastiques sont les plus couramment utilisés. Cependant, en termes de pourcentage d'utilisateurs, les plastiques et les métaux ont tous deux chuté, car davantage de matériaux ont rejoint le domaine dans son ensemble. En fait, la plupart des matériaux (céramique, cire, résines et multicolore) ont augmenté en 2019 en termes d'utilisation en interne. Ces disparités peuvent également être le résultat de la croissance des services AM externes en tant qu'option pour de nombreuses entreprises.

Malgré la baisse de l'utilisation interne du métal, les revenus de l'impression métallique ont augmenté d'environ 41,9 %, poursuivant une séquence de cinq ans de croissance de plus de 40 % chaque année. Cela est dû au fait que de nombreuses industries ont augmenté leur production, mais les augmentations les plus importantes dans la défense et l'aérospatiale ont fait avancer la technologie. Cependant, 50 % de l'impression sur métal est réalisée par le biais de services, par opposition à l'impression en interne.

L'utilisation de résines se situe à environ 40 % en termes d'utilisation de matériaux internes, une augmentation de 5 % par rapport à l'année précédente, tandis que les technologies multicolores sont passées de 15 % à 27 %. Ces chiffres sont tous beaucoup plus élevés si l'on inclut l'utilisation via des services et des méthodes mixtes.

Les matériaux sont l'une des principales préoccupations pour la croissance future de la FA parmi les entreprises. Plus précisément, la plupart des entreprises attendent avec impatience de voir plus de matériaux introduits et d'avoir des systèmes plus polyvalents, car les nouveaux matériaux se classent au deuxième rang des facteurs de croissance les plus intéressants pour les entreprises, selon Sculpteo. De même, les capacités des machines ainsi que l'approvisionnement et le coût des matériaux étaient les deux principaux facteurs d'augmentation des activités d'impression 3D d'une entreprise.

commande numérique par ordinateur

- Lits d'impression 3D :un aperçu de leur fonctionnement

- Comment la technologie d'impression 3D sera un élément clé de l'Industrie 4.0

- Comment l'impression 3D est utilisée dans l'industrie de la fabrication de moules

- 5 façons dont l'impression 3D change l'industrie automobile

- Top 5 des tendances de l'industrie de la manutention 2019

- Vue d'ensemble des grues utilisées dans l'industrie du bois

- Présentation de l'impression 3D biocompatible

- Présentation des options d'impression 3D couleur

- Application de l'impression 3D dans l'industrie automobile